O rotativo do cartão de crédito é, sem exagero, uma das formas mais caras de crédito disponíveis no Brasil. Segundo dados do Banco Central, a taxa média do rotativo chegou a ultrapassar 400% ao ano em 2023 — um número que, dito assim, parece abstrato, mas que destrói orçamentos domésticos em questão de meses. Conhecer o mecanismo por trás dessa modalidade é o primeiro passo para nunca mais cair nela.

Quem já pagou apenas o valor mínimo da fatura sabe a sensação: no mês seguinte, a dívida parece não ter diminuído quase nada. Isso não é impressão — é matemática. Este artigo explica como o rotativo funciona, quais são as armadilhas mais comuns e o que fazer para escapar delas antes que a situação saia do controle.

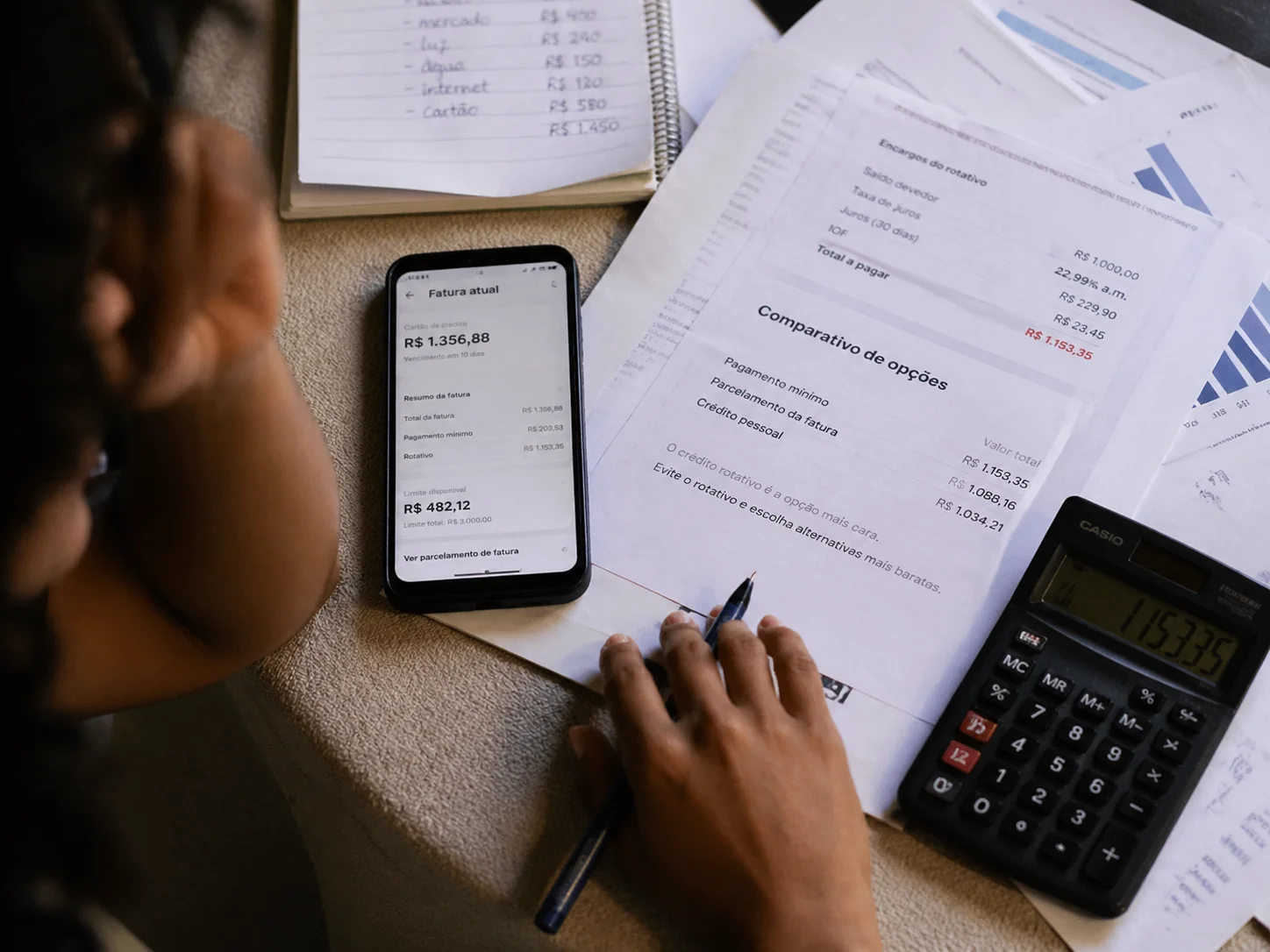

O que é o rotativo e como ele é acionado

O rotativo é acionado automaticamente toda vez que o titular do cartão paga qualquer valor entre o mínimo e o total da fatura. A diferença não paga vira uma nova dívida com juros compostos incidindo sobre o saldo remanescente. A partir de outubro de 2023, uma regulamentação do Banco Central passou a limitar o uso do rotativo a 30 dias: se o cliente não quitar o saldo integral no ciclo seguinte, a dívida é migrada para o parcelamento do saldo devedor — modalidade com juros menores, mas ainda elevados.

O problema começa antes disso: muita gente nem percebe que está no rotativo. O pagamento mínimo, calculado geralmente entre 15% e 25% do total da fatura, dá a sensação de que a situação está sob controle. Na prática, os juros cobrados no período são frequentemente maiores do que o próprio valor mínimo pago, fazendo o saldo crescer mês a mês. Esse ciclo — pagar o mínimo, ver a dívida crescer, pagar o mínimo de novo — é o núcleo da armadilha.

Uma forma de visualizar o impacto: uma dívida de R$ 2.000 no rotativo, com taxa de 15% ao mês, se transforma em cerca de R$ 8.000 em um ano sem nenhum gasto adicional. O capital original quadruplica. Nenhuma emergência financeira vale esse custo se houver alternativas disponíveis.

É importante destacar que o gatilho do rotativo pode ser silencioso. Um pagamento feito com poucos centavos a menos que o total da fatura já é suficiente para acionar a modalidade. Alguns aplicativos de banco arredondam o valor exibido, e uma diferença mínima pode passar despercebida. Por isso, ao pagar a fatura por meio de transferência, confira o valor exato no boleto ou no extrato digital antes de confirmar — qualquer diferença, por menor que seja, tem o potencial de iniciar o ciclo dos juros rotativos.

Por que o pagamento mínimo é a pior escolha possível

As emissoras de cartão são obrigadas a exibir na fatura o impacto do pagamento mínimo — incluindo o tempo estimado para quitar a dívida e o custo total. A maioria das pessoas ignora esse aviso. Tenho visto isso em conversas com leitores: o foco vai para o valor a pagar hoje, não para o que aquela decisão custa amanhã.

O pagamento mínimo foi desenhado para manter o cliente no rotativo pelo maior tempo possível. Não há julgamento moral nisso — é modelo de negócio. Mas do lado do consumidor, cada real pago como mínimo em vez de integral representa um custo financeiro direto e mensurável. Uma fatura de R$ 1.500, com pagamento mínimo de R$ 300 e juros de 12% ao mês, vai render ao banco mais do que ao portador do cartão em qualquer programa de pontos ou cashback.

- Juros compostos diários: o rotativo é calculado sobre o saldo devedor diário, não mensal. Cada dia de atraso agrava o custo.

- IOF sobre o saldo financiado: além dos juros, há incidência de IOF (Imposto sobre Operações Financeiras), acrescentando mais custo ao saldo devedor.

- Perda de benefícios: muitos cartões suspendem acúmulo de pontos ou cashback em faturas com saldo rotativo em aberto.

A lógica correta é simples: se não há como pagar o total, o melhor caminho é buscar uma forma de crédito com juro menor — e quitar o cartão integralmente com esse recurso.

Outro ponto que passa despercebido é o efeito psicológico do mínimo. Pagar uma quantia pequena gera uma sensação equivocada de dívida “gerenciada”, o que reduz a urgência de resolver o problema de fato. Esse comportamento é estudado em finanças comportamentais: quando a dor imediata é aliviada, o incentivo para buscar a solução completa diminui. Reconhecer essa armadilha cognitiva é tão importante quanto entender os números, porque é ela que mantém muitas pessoas presas no rotativo por meses ou anos.

Alternativas reais ao rotativo que valem a pena considerar

Existem substitutos com custo significativamente menor. A escolha entre eles depende do perfil de crédito, do relacionamento bancário e da urgência da situação. O importante é agir antes que a dívida do rotativo cresça a ponto de comprometer outras contas.

O parcelamento do saldo devedor — aquele que o banco oferece quando você não quitou o rotativo no prazo — já é uma melhoria. As taxas costumam ficar entre 8% e 12% ao mês, ainda altas, mas menores que o rotativo puro. Contudo, não é o destino final.

- Empréstimo pessoal: taxas médias entre 3% e 6% ao mês em bancos digitais — menos da metade do rotativo. Vale a pesquisa. Portais como Empréstimo com prazo curto versus pessoal ajudam a entender qual modalidade se encaixa melhor no seu momento.

- Cheque especial negociado: se o banco oferecer condições especiais para migrar a dívida, analise com cuidado. Às vezes compensa, mas leia o CET (Custo Efetivo Total) antes de assinar.

- Crédito consignado (para quem tem vínculo formal): taxas entre 1,5% e 2,5% ao mês. Muito mais barato que qualquer crédito rotativo.

- Parcelamento direto com a operadora: algumas emissoras oferecem programas de renegociação com desconto nos juros acumulados. Vale ligar e perguntar.

Antes de contratar qualquer crédito para quitar o cartão, use os métodos de orçamento pessoal para garantir que o novo pagamento mensal caiba no seu fluxo de caixa. Trocar uma dívida por outra sem ajustar o comportamento resolve o sintoma, não a causa.

Ao comparar alternativas, não se limite à taxa de juros nominal. O CET (Custo Efetivo Total) inclui tarifas, seguros e outros encargos que podem tornar uma opção aparentemente mais barata igualmente onerosa na prática. Peça sempre o CET por escrito e compare o valor total a pagar ao final do contrato, não apenas a parcela mensal. Essa comparação objetiva evita que a pressa em sair do rotativo leve a uma escolha mal avaliada.

Estratégias práticas para nunca mais entrar no rotativo

Sair do rotativo é uma coisa. Não voltar é outra — e exige mudança de hábito, não de produto financeiro. A raiz do problema quase sempre é o desalinhamento entre o limite disponível no cartão e a capacidade real de pagamento mensal. Limite alto não é renda: é crédito de terceiros com prazo de vencimento e juros.

Algumas práticas que funcionam na vida real:

- Defina um limite operacional próprio: independente do limite que o banco concede, estabeleça um teto pessoal equivalente a no máximo 30% da sua renda mensal. Isso cria uma margem de segurança antes do limite oficial.

- Ative alertas de fatura: todos os aplicativos de cartão permitem configurar notificações de gasto. Use-os. Ver o saldo crescendo em tempo real muda o comportamento de consumo.

- Pague a fatura assim que chegar: agendar o débito automático no valor integral elimina o risco de esquecer o vencimento e cair no rotativo por descuido.

- Separe cartão de emergência de cartão de consumo: ter um cartão específico para imprevistos, com limite menor e fatura monitorada à parte, evita que uma emergência comprometa todo o orçamento do mês.

- Revise assinaturas e cobranças recorrentes: é comum descobrir serviços que não são mais usados consumindo espaço na fatura. Cada recorrência desnecessária aumenta o risco de fatura não paga integralmente.

Vale também entender como a taxa de juros se comporta no mercado mais amplo. A variação da taxa básica de juros (Selic) impacta o custo do crédito ao consumidor — quando a Selic sobe, o rotativo tende a ficar ainda mais caro.

Como negociar a dívida do rotativo com o banco

Se a dívida já cresceu e o orçamento não comporta mais o pagamento integral, a negociação direta com o banco é o caminho mais racional. Emissoras de cartão preferem receber menos do que não receber nada — esse princípio dá ao devedor mais poder de negociação do que se imagina.

O processo funciona melhor quando o cliente entra em contato antes de atrasar, não depois. Quem pede renegociação com a fatura em dia tem mais margem para conseguir desconto nos juros acumulados ou prazo estendido sem juros adicionais. Quem espera acumular meses de atraso perde essa vantagem.

Durante a negociação, pergunte especificamente:

- Qual o desconto disponível sobre os juros já cobrados?

- É possível parcelar o saldo total sem incidência de novos juros?

- Existe algum programa de renegociação formal da operadora?

- O acordo impactará o limite disponível após a quitação?

Anote tudo, peça confirmação por escrito (e-mail ou protocolo) e nunca pague parcelas do acordo com um novo rotativo. Isso cria uma espiral que destrói qualquer progresso feito na negociação.

Caso o banco não ofereça condições satisfatórias, plataformas governamentais como o Consumidor.gov.br permitem registrar reclamações formais contra instituições financeiras. A simples abertura de um chamado por esse canal costuma acelerar respostas e melhorar as propostas apresentadas, pois os índices de resolução são monitorados publicamente pelo Banco Central e pelo Procon. Usar esses recursos é um direito do consumidor e pode ser decisivo para alcançar um acordo justo.

Conclusão

O rotativo do cartão de crédito não é inevitável — é uma escolha que acontece quando falta planejamento ou informação. Entender que pagar o mínimo é a opção mais cara disponível já muda a perspectiva. O próximo passo é agir: se há saldo rotativo hoje, pesquise alternativas de crédito com custo menor e quite o cartão integralmente. Se ainda não há dívida, os hábitos descritos aqui existem para que nunca haja. Revise seu limite operacional, ative alertas e pague sempre o total — essas três ações, feitas de forma consistente, eliminam o risco do rotativo de forma definitiva.

FAQ

O rotativo do cartão de crédito tem limite de tempo no Brasil?

Desde outubro de 2023, uma norma do Banco Central limita o uso do rotativo a um único ciclo de cobrança. Se o cliente não quitar o saldo integral no mês seguinte, a dívida é automaticamente migrada para o parcelamento do saldo devedor, com taxas menores que o rotativo tradicional, mas ainda significativas.

Pagar o mínimo da fatura prejudica o score de crédito?

Pagar o mínimo dentro do prazo não gera inadimplência, portanto não causa queda direta no score. Contudo, manter saldo alto em relação ao limite disponível pode sinalizar utilização excessiva de crédito, o que algumas metodologias de score interpretam negativamente ao longo do tempo.

Qual é a diferença entre o rotativo e o parcelamento da fatura?

O rotativo incide sobre o saldo não pago da fatura com juros muito altos, sem prazo definido. O parcelamento da fatura é uma modalidade estruturada, com número fixo de parcelas e taxa de juros geralmente menor — entre 8% e 12% ao mês, dependendo do emissor. O parcelamento é uma alternativa melhor ao rotativo, mas ainda não é barato.

Posso cancelar o cartão para parar de pagar o rotativo?

Cancelar o cartão não elimina a dívida existente. O saldo devedor continua sendo cobrado normalmente mesmo após o cancelamento. A única forma de encerrar a cobrança de juros do rotativo é quitar o saldo ou renegociar as condições diretamente com a emissora.

Existe alguma situação em que usar o rotativo faz sentido?

Raramente. Em teoria, usar o rotativo por poucos dias para cobrir um gap pontual de caixa pode parecer razoável, mas o custo diário é alto e o risco de prolongar o uso é real. Na prática, quase sempre há alternativas mais baratas — empréstimo pessoal, cheque especial negociado ou adiantamento de salário — que devem ser priorizadas.

O débito automático da fatura protege completamente contra o rotativo?

O débito automático configurado para o valor total da fatura é uma das proteções mais eficazes contra o rotativo, pois elimina o risco de esquecimento ou pagamento parcial por descuido. Porém, é preciso garantir que a conta vinculada tenha saldo suficiente no dia do vencimento. Se o débito for recusado por falta de fundos, a fatura ficará em aberto e o rotativo será acionado normalmente. Monitore o saldo da conta nos dias que antecedem o vencimento, especialmente em meses com gastos atípicos.

Como o rotativo afeta quem tem mais de um cartão de crédito?

Ter múltiplos cartões aumenta o risco de perder o controle sobre o total das faturas. O rotativo em um único cartão já é caro; em dois ou três simultaneamente, o efeito dos juros compostos pode comprometer uma fatia considerável da renda em poucos meses. Quem gerencia mais de um cartão deve adotar uma planilha ou aplicativo de controle financeiro que consolide todos os saldos em aberto, facilitando a visão do comprometimento real da renda e priorizando a quitação do cartão com a maior taxa de juros em vigor.

Ricardo Mendes é pesquisador de finanças pessoais e escritor focado em educação financeira prática, dedicado a ajudar leitores a organizar suas finanças, tomar decisões econômicas mais conscientes e construir estabilidade financeira de longo prazo por meio de planejamento e gestão responsável do dinheiro.