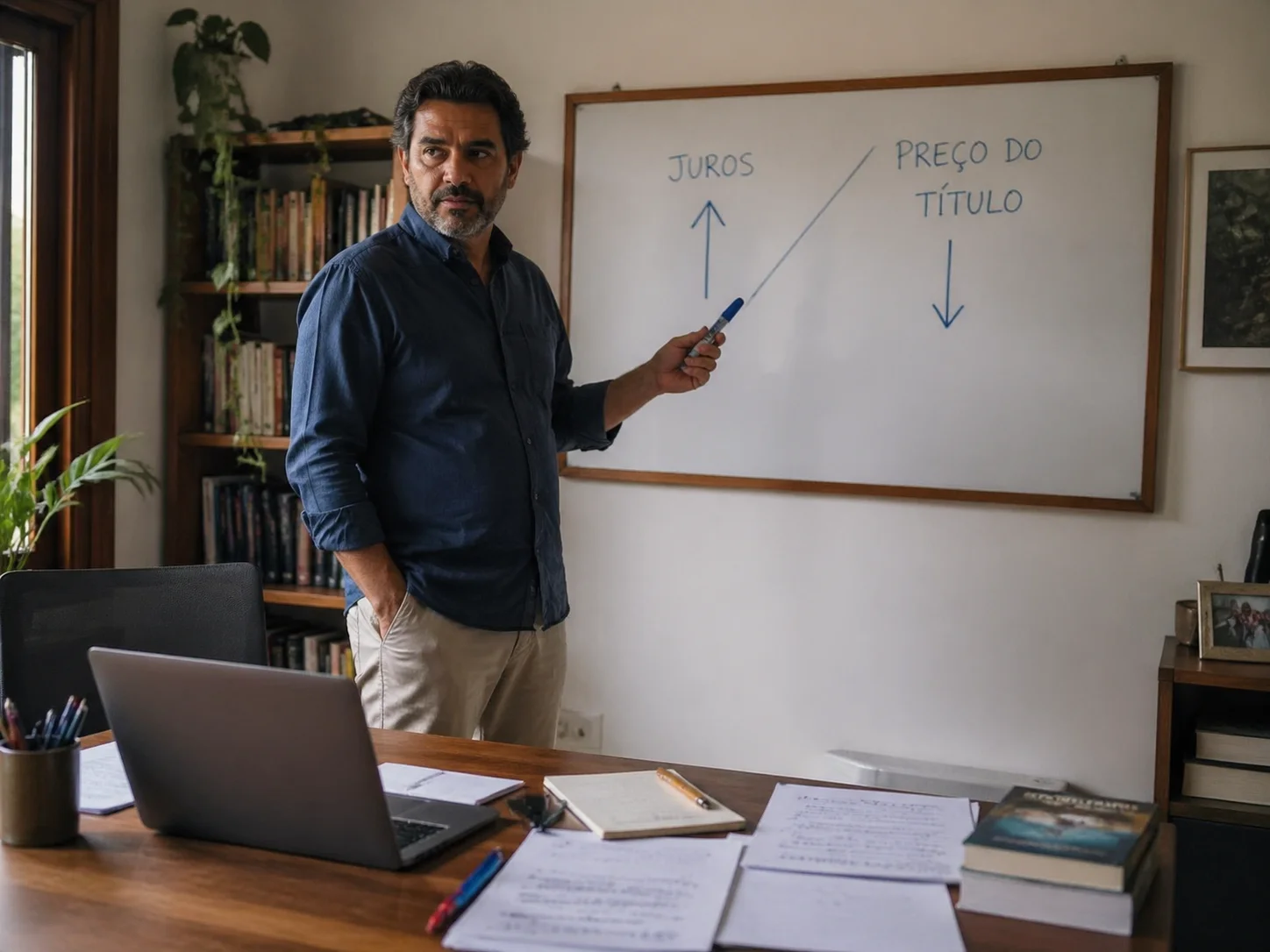

Quem investe em renda fixa costuma se surpreender com um fenômeno aparentemente paradoxal: você compra um título considerado “seguro” e, semanas depois, vê o valor de mercado cair. Não houve calote, não houve crise — apenas uma mudança na taxa de juros. Esse mecanismo confunde muitos investidores brasileiros, especialmente os que estão migrando da poupança para o Tesouro Direto ou para fundos de renda fixa.

A relação entre juros e preço de título é inversa, matemática e absolutamente previsível. Compreendê-la é o que separa quem reage com pânico de quem age com estratégia. Neste artigo, vou explicar essa dinâmica com exemplos concretos, mostrar como ela se manifesta no mercado brasileiro e indicar o que você pode fazer para proteger — ou até lucrar com — essa relação.

Por que juros e preços de títulos se movem em direções opostas

Imagine que você compra hoje um título prefixado do Tesouro que paga 12% ao ano. Depois de três meses, o Banco Central eleva a Selic e surgem títulos novos pagando 14% ao ano. Quem vai querer comprar o seu título de 12% pelo mesmo preço, se pode comprar um de 14%? Ninguém — a menos que o preço do seu título caia o suficiente para tornar o retorno equivalente ao dos títulos novos. Esse ajuste de preço é exatamente a marcação a mercado.

O raciocínio inverso também vale: quando os juros caem, títulos antigos com taxas maiores ficam mais atrativos. O mercado paga um prêmio por eles, elevando seu preço. Por isso fundos de renda fixa longa podem apresentar ganhos expressivos em ciclos de queda da Selic — algo que surpreendeu positivamente muitos cotistas entre 2016 e 2018, quando os juros brasileiros despencaram de 14,25% para 6,5% ao ano.

Essa relação inversa não é uma anomalia. É o resultado direto do conceito de valor presente: o preço justo de qualquer ativo é o valor hoje de todos os pagamentos futuros, descontados pela taxa de juros vigente. Quando a taxa sobe, o desconto é maior — e o valor presente cai.

Vale destacar que esse mecanismo funciona de forma idêntica em qualquer mercado do mundo. Títulos do Tesouro americano, bônus corporativos europeus e debêntures brasileiras obedecem à mesma lógica. O que muda é a magnitude das oscilações, que depende da volatilidade dos juros locais e do prazo dos papéis em questão. No Brasil, a combinação de ciclos monetários intensos com emissões de títulos de prazos muito longos cria um ambiente em que essas variações são particularmente pronunciadas.

O que é duration e por que determina a sensibilidade do título

Não basta saber que preço e juros se movem em sentidos opostos. A questão prática é: quanto o preço muda para cada variação de 1 ponto percentual nos juros? Essa sensibilidade é medida pela duration (ou duração modificada, no jargão técnico).

Um título com duration de 5 anos perde, aproximadamente, 5% do seu valor de mercado para cada alta de 1 ponto percentual nas taxas. Um título com duration de 1 ano perde cerca de 1% para a mesma variação. Títulos de prazo mais longo têm duration maior — e, portanto, maior volatilidade de preço diante de movimentos nos juros.

- Tesouro Selic: duration próxima de zero — praticamente não oscila com juros.

- Tesouro Prefixado 2027: duration intermediária, oscilação moderada.

- Tesouro Prefixado 2033 ou IPCA+ 2035: duration alta, oscilação intensa.

Na prática, um investidor que comprou Tesouro IPCA+ 2045 durante um ciclo de alta de juros pode ver a marcação a mercado cair 15% ou 20% antes do vencimento — mesmo que o título pague tudo integralmente se mantido até o final. Conhecer a duration do que você tem em carteira é tão importante quanto conhecer a taxa contratada. Para quem está construindo uma carteira diversificada de investimentos, esse parâmetro precisa ser levado em conta antes de alocar em papéis longos.

A duration também não é um número fixo: ela diminui com o passar do tempo, à medida que o vencimento do título se aproxima. Um IPCA+ 2035 comprado hoje tem duration maior do que terá daqui a cinco anos. Isso significa que o mesmo papel se torna progressivamente menos sensível a variações nos juros conforme envelhece, o que é uma informação útil para quem monitora o risco da carteira ao longo do tempo.

Como isso se manifesta no mercado brasileiro

O Brasil tem um histórico de juros altos e voláteis que torna esse tema especialmente relevante. A Selic já oscilou de 2% (piso histórico em 2021) para 13,75% (em 2022-2023) em menos de dois anos. Quem comprou títulos longos perto do fundo do ciclo de corte sentiu a marcação a mercado cair com força quando o Banco Central reverteu o curso.

Um exemplo real que observei entre investidores: fundos de renda fixa com carteira de títulos longos chegaram a acumular retorno negativo em janelas de 12 meses durante 2022, mesmo que os títulos em carteira não tivessem risco de crédito. O investidor via rendimento negativo e não entendia o motivo — afinal, “é renda fixa”. A marcação a mercado diária, obrigatória para fundos desde as normas da CVM, torna essa variação visível no extrato todos os dias.

Já no Tesouro Direto, o investidor pessoa física que mantém o papel até o vencimento recebe exatamente o que foi contratado, independentemente do que acontece com os preços no mercado secundário. O risco de taxa de juros materializa-se de verdade apenas para quem precisa vender antes do prazo ou para quem investe via fundos. Essa distinção é central para qualquer decisão de alocação.

Estratégias práticas para diferentes cenários de juros

Saber que a relação existe é o primeiro passo; saber o que fazer com ela é o que gera resultado. As estratégias variam conforme o momento do ciclo monetário e o horizonte de tempo do investidor.

Em ciclos de alta de juros, o risco está nos títulos longos prefixados e nos IPCA+ com vencimentos distantes. Nesses períodos, concentrar a carteira em Tesouro Selic ou em títulos de curto prazo reduz a volatilidade sem sacrificar rentabilidade real — afinal, os juros mais altos beneficiam diretamente esses papéis. Entender como as taxas de originação funcionam em diferentes produtos de crédito também ajuda a calibrar decisões nesse ambiente.

Em ciclos de queda de juros, a lógica se inverte. Títulos longos prefixados e IPCA+ tornam-se mais atrativos porque o mercado paga prêmio por taxas travadas mais altas. Nesse cenário, aumentar a duration da carteira pode amplificar os ganhos. Mas atenção: timing de ciclo é difícil mesmo para gestores profissionais.

- Estratégia de escada (laddering): distribuir vencimentos ao longo do tempo — 2 anos, 4 anos, 6 anos — dilui o risco de taxa sem renunciar a retorno.

- Prefixado curto: captura taxas atrativas sem exposição excessiva à volatilidade de longo prazo.

- IPCA+ com juros semestrais: reduz a duration efetiva porque antecipa parte do fluxo de caixa, diminuindo a sensibilidade a variações nos juros.

O papel dos juros reais na comparação entre títulos

No Brasil, a discussão sobre taxa de juros e preço de título não pode ignorar a inflação. Um título que paga 12% nominais em um cenário de inflação a 10% oferece juro real de apenas 2% — muito menos atrativo do que 9% nominais com inflação de 3%, que entrega 6% reais. Por isso, títulos indexados ao IPCA (como o Tesouro IPCA+) têm uma dinâmica diferente dos prefixados puros.

O preço do Tesouro IPCA+ responde tanto a variações na taxa real de juros quanto a mudanças nas expectativas de inflação. Quando o mercado projeta inflação mais alta sem que os juros nominais subam na mesma proporção, a taxa real cai — e o preço do IPCA+ sobe. Quando o Banco Central sobe os juros mais do que a inflação, a taxa real aumenta e o preço do papel cai.

Monitorar as taxas do IPCA+ negociadas no Tesouro Direto funciona como um termômetro do que o mercado espera para os juros reais brasileiros. Historicamente, taxas acima de 6% ao ano no IPCA+ longo têm atraído gestores de fundos e investidores institucionais que buscam retorno real de longo prazo, como fundos de pensão. Esse fluxo de compra tende a pressionar os preços para cima e as taxas para baixo — um mecanismo de autorregulação que modera oscilações excessivas.

Integrar renda fixa longa com o restante do patrimônio

A sensibilidade dos títulos longos a juros não é necessariamente um problema — depende de como esse ativo se encaixa no conjunto do patrimônio. Para quem tem passivos de longo prazo, como um financiamento imobiliário com taxa prefixada, um portfólio com títulos longos pode funcionar como hedge natural: se os juros caem, o valor dos títulos sobe e compensa a eventual perda de competitividade do financiamento. Quem está avaliando um refinanciamento de financiamento em momento de queda de juros pode usar essa lógica para entender o impacto patrimonial total.

Para investidores com horizonte de longo prazo — como quem está no planejamento sucessório — a marcação a mercado negativa de curto prazo é apenas ruído no caminho para o vencimento. O problema real aparece quando o investidor é forçado a vender antes do prazo, seja por necessidade de liquidez ou por decisão emocional diante de extratos negativos.

Por isso, antes de alocar em qualquer título com duration longa, a pergunta certa não é “qual a taxa?”, mas “preciso desse dinheiro antes do vencimento?”. Separar a reserva de emergência em ativos de alta liquidez e baixa duration é o que garante que a carteira longa não precise ser liquidada no pior momento possível.

Conclusão

A relação inversa entre taxa de juros e preço de título é um dos pilares mais importantes da renda fixa — e um dos mais ignorados por investidores iniciantes. Saber que um título prefixado longo perde valor de mercado quando os juros sobem não é motivo de pânico: é informação que permite agir com inteligência. Antes de comprar qualquer papel, verifique sua duration, entenda se seu horizonte de tempo cobre o vencimento e avalie em qual momento do ciclo de juros o país se encontra. Com esses três elementos, você deixa de ser refém da volatilidade e passa a usá-la a seu favor.

FAQ

Se eu mantiver o título até o vencimento, a variação dos juros me afeta?

Não diretamente. Quem mantém um título do Tesouro Direto até o vencimento recebe exatamente o rendimento contratado na compra, independentemente do que aconteceu com as taxas ao longo do caminho. A oscilação de preço importa principalmente para quem precisa vender antes do prazo ou para cotas de fundos de renda fixa.

O que é marcação a mercado e por que ela aparece no meu extrato?

Marcação a mercado é a atualização diária do valor dos títulos com base nas taxas praticadas no mercado secundário. Fundos de renda fixa são obrigados pela CVM a usar esse critério, o que torna visível a variação de preço todo dia. No Tesouro Direto, o preço exibido no painel também reflete essa lógica, mas só se torna uma perda real se você vender abaixo do preço de compra.

Qual título é mais seguro diante de alta de juros?

O Tesouro Selic é o mais protegido em cenários de alta de juros porque sua rentabilidade acompanha a Selic diariamente, com duration próxima de zero. Títulos prefixados longos e IPCA+ de prazo estendido são os mais vulneráveis nesse cenário, pois têm duration elevada.

Duration alta é sempre ruim?

Não. Em ciclos de queda de juros, títulos com duration alta são os que mais se valorizam, pois o mercado paga prêmio por taxas travadas em patamares mais elevados. Duration alta implica maior volatilidade nos dois sentidos — tanto para cair quanto para subir.

Existe algum indicador para acompanhar as expectativas de juros no Brasil?

Sim. O relatório Focus, publicado semanalmente pelo Banco Central, consolida as projeções do mercado para a Selic nos próximos anos. As taxas negociadas nos contratos de DI futuro na B3 também refletem em tempo real o que os agentes esperam para os juros — e influenciam diretamente a precificação dos títulos públicos.

Como a tributação afeta o retorno real dos títulos de renda fixa?

O imposto de renda sobre renda fixa segue a tabela regressiva: alíquotas que variam de 22,5% para aplicações de até 180 dias até 15% para aplicações acima de 720 dias. Isso significa que, em títulos longos mantidos até o vencimento, a mordida do IR é menor — o que reforça ainda mais a vantagem de não resgatar antecipadamente. Ao comparar taxas entre diferentes papéis, sempre calcule o retorno líquido de imposto para ter uma visão precisa do ganho real.

Fundos de renda fixa e Tesouro Direto têm o mesmo risco de taxa de juros?

Não necessariamente. No Tesouro Direto, o investidor escolhe o papel e conhece exatamente sua duration. Em fundos, a duration da carteira é gerida pelo gestor e pode mudar ao longo do tempo conforme as estratégias adotadas. Por isso, ao avaliar um fundo de renda fixa, é importante verificar o regulamento e o relatório de gestão para entender a duration média da carteira e o quanto o fundo está exposto a variações nas taxas de juros.

Ricardo Mendes é pesquisador de finanças pessoais e escritor focado em educação financeira prática, dedicado a ajudar leitores a organizar suas finanças, tomar decisões econômicas mais conscientes e construir estabilidade financeira de longo prazo por meio de planejamento e gestão responsável do dinheiro.