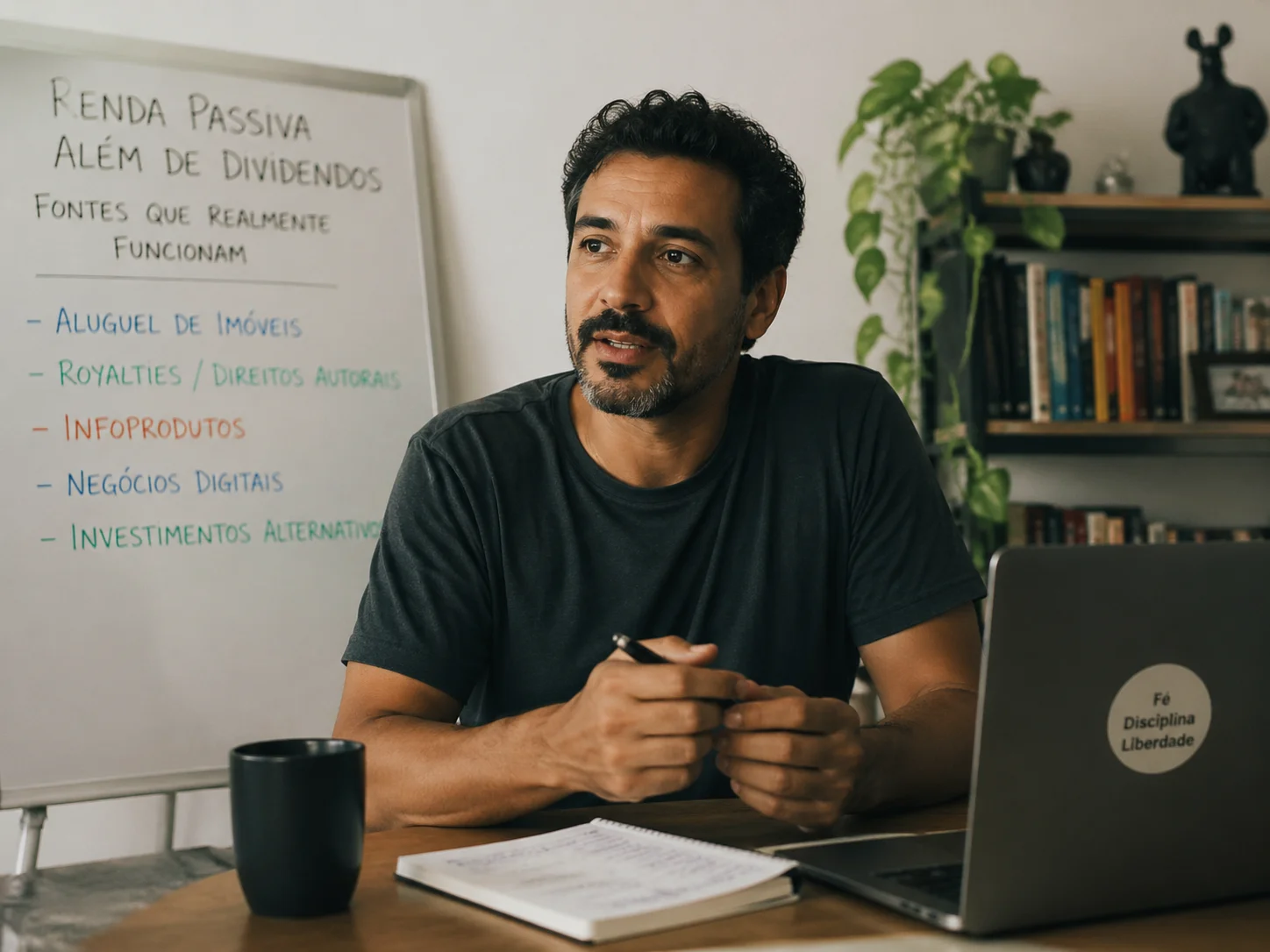

Dividendos são a porta de entrada favorita de quem quer viver de renda, mas quem para por aí está deixando dinheiro na mesa. Existe um ecossistema inteiro de fontes de renda passiva que a maioria dos investidores brasileiros subutiliza — algumas delas sequer exigem que você abra um aplicativo de corretora.

Este artigo reúne as estratégias mais sólidas para construir fluxos de caixa recorrentes sem depender exclusivamente da distribuição de lucros de empresas listadas. Cada uma tem seu perfil de risco, liquidez e tributação — e entender essas diferenças é o que separa quem só sonha com renda passiva de quem efetivamente a recebe todo mês.

Por que depender só de dividendos limita sua renda

Uma carteira concentrada em ações pagadoras de dividendos está sujeita a cortes abruptos. Em 2020, dezenas de empresas brasileiras suspenderam ou reduziram distribuições durante a crise da pandemia — e o fluxo de caixa de muitos investidores simplesmente parou. Quem tinha fontes alternativas sentiu muito menos o impacto.

Além da volatilidade, há um problema de concentração setorial. As maiores pagadoras de dividendos na Bolsa brasileira tendem a se concentrar em bancos, elétricas e petróleo. Uma regulação adversa em qualquer desses setores pode comprometer anos de planejamento. Diversificar o tipo de renda — não só o número de ativos — é o passo que transforma uma carteira de investimentos em uma máquina de caixa resiliente.

Outro ponto que costuma ser negligenciado: dividendos de ações são isentos de IR para pessoa física no Brasil, mas esse benefício fiscal não é exclusividade deles. Há outros instrumentos com vantagens tributárias equivalentes ou superiores que merece atenção.

Existe ainda o risco do chamado “dividend trap”: empresas que mantêm um payout elevado mesmo quando os fundamentos do negócio se deterioram, apenas para sinalizar saúde financeira ao mercado. Isso pode parecer atraente no curto prazo, mas corrói o caixa da companhia e frequentemente precede um corte drástico nos proventos. Monitorar a taxa de payout — a proporção do lucro distribuída como dividendo — é indispensável para evitar essa armadilha.

Fundos de investimento imobiliário como base da renda mensal

Os FIIs distribuem rendimentos mensalmente — não trimestralmente como a maioria das ações — e os proventos são isentos de Imposto de Renda para pessoas físicas, desde que o fundo tenha mais de 50 cotistas e seja negociado em Bolsa. Esse detalhe muda bastante o cálculo de retorno líquido. Segundo dados da B3, o número de investidores pessoa física em FIIs ultrapassou 2,7 milhões em 2024, o que reflete o crescimento do interesse por esse instrumento.

Existem três grandes famílias de FIIs que vale combinar em carteira:

- FIIs de tijolo: possuem imóveis físicos como shoppings, galpões logísticos e lajes corporativas. O rendimento vem do aluguel pago pelos inquilinos.

- FIIs de papel: investem em CRIs e CRAs com remuneração atrelada ao CDI ou IPCA. Funcionam como renda fixa dentro da estrutura de fundo.

- FIIs híbridos: misturam as duas estratégias, equilibrando previsibilidade com potencial de valorização de cotas.

Uma alocação razoável para quem está começando é destinar entre 20% e 30% da carteira a FIIs, priorizando fundos com histórico de distribuição consistente por pelo menos 24 meses. Para entender como encaixar FIIs numa estratégia maior, o guia sobre como montar uma carteira diversificada de investimentos em 2026 oferece um ponto de partida robusto.

Além da isenção fiscal, um aspecto pouco discutido é a liquidez intraday dos FIIs: ao contrário de um imóvel físico, que pode levar meses para ser vendido, cotas de FIIs negociados em Bolsa podem ser liquidadas em segundos durante o horário de pregão. Para o investidor que deseja construir patrimônio imobiliário sem imobilizar capital por anos, essa flexibilidade é uma vantagem concreta que os imóveis diretos simplesmente não oferecem.

Renda fixa com isenção: CRI, CRA e LCI/LCA

Há um detalhe que muitos investidores descobrem tarde: CRIs, CRAs, LCIs e LCAs são isentos de Imposto de Renda para pessoa física. Isso significa que um CRI pagando IPCA + 7% ao ano entrega mais no bolso do que um título do Tesouro IPCA+ pagando a mesma taxa bruta.

CRIs (Certificados de Recebíveis Imobiliários) e CRAs (Certificados de Recebíveis do Agronegócio) financiam projetos dos setores imobiliário e agrícola, respectivamente. LCIs e LCAs funcionam de forma similar, mas são emitidas por bancos. Em todos os casos, o investidor recebe juros periódicos — ou no vencimento, dependendo do contrato — sem desconto de IR na fonte.

O ponto de atenção é a liquidez: a maioria desses papéis tem carência ou prazo de vencimento fixo, variando de 1 a 5 anos. Não são indicados para reserva de emergência, mas funcionam bem como camada de renda previsível dentro de uma carteira estruturada. Vale lembrar que o aporte mínimo pode variar bastante — há CRIs acessíveis a partir de R$ 1.000 em plataformas como XP e BTG, enquanto outros exigem R$ 10.000 ou mais.

Um critério importante na seleção desses papéis é a qualidade do emissor ou do devedor subjacente. No caso de LCIs e LCAs, o FGC (Fundo Garantidor de Créditos) cobre até R$ 250.000 por CPF por instituição, o que oferece uma camada adicional de segurança. CRIs e CRAs, por outro lado, não contam com essa garantia — o risco de crédito recai diretamente sobre o ativo imobiliário ou agrícola que lastreia o papel, o que reforça a importância de analisar o rating e o histórico do emissor antes de aportar.

Cashback: a renda passiva que a maioria ignora

Cashback não costuma aparecer em artigos sobre renda passiva, mas ignora-lo é um erro prático. Um cartão com 1,5% a 2% de retorno em todas as compras transforma gastos que você já faria de qualquer maneira — supermercado, combustível, assinatura de streaming — em crédito recorrente na sua conta.

Na minha experiência acompanhando o mercado de cartões, o principal erro das pessoas é acumular pontos que nunca são resgatados ou que vencem antes de serem usados. Cashback resolve esse problema porque o retorno é em dinheiro real, sem depender de tabelas de conversão ou parceiros de transferência. Para quem gasta R$ 3.000 mensais em compras do dia a dia, um cartão com 2% de cashback representa R$ 720 por ano — sem nenhuma mudança de comportamento.

Combinado com uma estratégia de investimento, esse valor pode ser direcionado automaticamente para FIIs ou renda fixa, criando um ciclo virtuoso. Para explorar as melhores opções disponíveis no mercado brasileiro, veja a comparação dos melhores cartões de cashback para o dia a dia em 2025. Um alerta importante: o cashback só é vantajoso se a fatura for paga integralmente todo mês. Qualquer saldo rotativo cancela completamente o benefício — e ainda prejudica seu orçamento.

Produtos digitais e licenciamento de conteúdo

Criar uma vez e vender múltiplas vezes é o princípio central da renda passiva digital. Um e-book, um curso gravado ou um template profissional pode gerar receita por anos com custo marginal próximo de zero após a criação inicial. Plataformas como Hotmart, Eduzz e Kiwify operam no modelo de comissão — o criador só paga quando vende, o que elimina custos fixos de distribuição.

O licenciamento de fotos e vetores em bancos de imagens como Adobe Stock e Shutterstock funciona de forma parecida: você faz o upload uma vez e recebe royalties cada vez que alguém baixa o arquivo. Fotógrafos e designers que levam esse canal a sério relatam receitas recorrentes de R$ 300 a R$ 2.000 mensais dependendo do volume e da qualidade do portfólio.

O ponto honesto aqui é que “passivo” não significa “sem esforço inicial”. Esses modelos exigem uma fase de construção intensa antes de gerar retorno consistente. Mas, uma vez estabelecidos, o trabalho de manutenção é ordens de magnitude menor do que a receita gerada — o que é a definição prática de renda passiva.

Um caminho complementar que tem ganhado tração é a criação de newsletters pagas e comunidades com acesso por assinatura mensal. Plataformas como Substack e o próprio Hotmart Club permitem que especialistas em nichos específicos — finanças pessoais, nutrição, tecnologia — monetizem seu conhecimento de forma recorrente. Com uma base de 200 assinantes pagando R$ 29 por mês, o criador já gera quase R$ 6.000 mensais de receita previsível, com custos operacionais muito baixos após a infraestrutura estar configurada.

Estratégia de alocação: como combinar essas fontes

Nenhuma dessas fontes funciona bem de forma isolada. A lógica é construir camadas: uma base de renda fixa isenta (LCI, LCA, CRI) que garante previsibilidade; uma camada de FIIs que paga mensalmente com isenção fiscal; uma fatia de ações pagadoras de dividendos para capturar crescimento de longo prazo; e fluxos complementares como cashback e produtos digitais que não dependem do mercado financeiro.

A proporção entre essas camadas deve refletir seu horizonte de tempo e tolerância a volatilidade. Quem tem menos de 35 anos pode aceitar mais oscilação nos FIIs e ações em troca de maior potencial de crescimento. Quem está a 5 anos da aposentadoria precisa de mais previsibilidade — e a renda fixa isenta ganha peso. Para calibrar essa alocação ao longo do tempo sem gerar eventos tributários desnecessários, vale revisar como rebalancear sua carteira sem disparar impostos.

Outro fator frequentemente subestimado é a frequência dos aportes. Aportes regulares — mesmo que menores — tendem a superar aportes pontuais grandes por conta do efeito do tempo no juro composto. A discussão detalhada sobre esse mecanismo está no artigo sobre dollar cost averaging versus lump sum, que compara as duas abordagens com dados concretos.

Conclusão

Renda passiva além de dividendos não é um conceito abstrato — é uma construção prática que começa com escolhas concretas: qual cartão usar nas compras do mês, qual parcela da renda vai para FIIs, quanto alocar em CRI isento de IR. Quem trata essas decisões com seriedade e consistência acumula fluxos que, juntos, formam uma renda mensal relevante sem depender de um único ativo ou setor. O primeiro passo é mapear quanto cada fonte já está rendendo e identificar qual camada está faltando na sua carteira hoje.

FAQ

FIIs são mais seguros do que ações para quem busca renda?

FIIs tendem a ter menor volatilidade do que ações individuais e pagam rendimentos mensalmente, o que facilita o planejamento financeiro. Porém, cotas de FIIs também oscilam no mercado — especialmente em cenários de alta de juros — e rendimentos podem ser reduzidos se os imóveis do fundo ficarem vacantes. Diversificar entre FIIs de tijolo e de papel reduz parte desse risco.

Cashback de cartão de crédito vale a pena mesmo para quem gasta pouco?

Sim, desde que a fatura seja paga integralmente todo mês. Mesmo com gastos modestos de R$ 1.500 mensais, um cartão com 1,5% de cashback devolve R$ 270 por ano sem esforço. O ganho é pequeno isolado, mas composto com outras fontes forma um fluxo relevante ao longo do tempo.

CRI e CRA são acessíveis para quem tem pouco para investir?

Existem opções com aporte mínimo a partir de R$ 1.000 em plataformas digitais, mas muitos papéis exigem entre R$ 5.000 e R$ 10.000. Para quem ainda está acumulando, LCIs e LCAs em bancos digitais costumam ter entrada mais baixa e oferecem o mesmo benefício de isenção de IR.

Produtos digitais realmente geram renda passiva de forma sustentável?

Geram, mas exigem atualização periódica para manter relevância — um curso gravado em 2021 pode estar desatualizado em 2025. O modelo funciona melhor para quem está disposto a revisar o material a cada 12 a 18 meses e investir em distribuição nos primeiros meses após o lançamento.

Como saber qual fonte de renda passiva priorizar primeiro?

Comece pelo que reduz custo antes de gerar receita: trocar o cartão atual por um com cashback e alocar a reserva de curto prazo em LCI ou LCA são mudanças de baixo risco e efeito imediato. FIIs e produtos digitais exigem mais capital ou tempo, então fazem mais sentido como segundo e terceiro passo após a base estar estabelecida.

É possível viver de renda passiva sem ter um grande patrimônio inicial?

Depende do que se entende por “viver de renda”. Substituir completamente um salário com renda passiva exige um patrimônio considerável — pelo menos R$ 1,5 milhão a R$ 2 milhões alocados em ativos que rendem entre 0,5% e 0,8% ao mês líquido. Mas construir uma renda complementar de R$ 500 a R$ 1.500 mensais é factível com patrimônios menores, desde que a alocação seja eficiente e as fontes sejam combinadas estrategicamente. O ponto de partida é sempre aumentar a taxa de poupança antes de otimizar os investimentos.

Devo declarar no Imposto de Renda os rendimentos isentos de FIIs, LCIs e CRIs?

Sim. Isenção de IR não significa ausência de obrigação declaratória. Rendimentos de FIIs, LCIs, LCAs, CRIs e CRAs devem ser informados na declaração anual na ficha de “Rendimentos Isentos e Não Tributáveis”. A isenção se aplica ao pagamento do imposto, não à necessidade de reportar os valores à Receita Federal. Ignorar esse passo pode gerar inconsistências na malha fina.

Ricardo Mendes é pesquisador de finanças pessoais e escritor focado em educação financeira prática, dedicado a ajudar leitores a organizar suas finanças, tomar decisões econômicas mais conscientes e construir estabilidade financeira de longo prazo por meio de planejamento e gestão responsável do dinheiro.