Já cheguei ao fim de um mês sem conseguir explicar para onde foi boa parte do salário. Os gastos pareciam normais, nada absurdo, mas o saldo no aplicativo do banco dizia o contrário. Foi nessa frustração que comecei a levar a sério os métodos de orçamento que economizam dinheiro de forma estruturada — e a diferença entre tentar “gastar menos” sem método e seguir um sistema real é enorme.

Não existe orçamento perfeito nem fórmula universal. O que existe são abordagens testadas que se encaixam em perfis diferentes. Neste artigo, apresento os principais métodos, os contextos em que cada um funciona melhor e como integrá-los ao uso do cartão de crédito sem cair na armadilha de tratar o limite como extensão de renda.

O método 50/30/20 e por que ele ainda funciona

O sistema 50/30/20 divide a renda líquida em três categorias: 50% para necessidades (moradia, alimentação, transporte, contas fixas), 30% para desejos (lazer, restaurantes, assinaturas) e 20% para poupança e quitação de dívidas. A popularidade do método não é acidente — a estrutura é simples o suficiente para ser mantida sem planilha elaborada.

Na prática, o desafio está na fronteira entre “necessidade” e “desejo”. Netflix é necessidade ou desejo? Depende do quanto você usa e do que ela substitui. O exercício de classificar cada gasto já gera consciência. Tenho visto pessoas reduzirem até 12% dos gastos mensais apenas por perceber quanto estava na faixa dos 30% que achavam ser “necessidades”. Se sua renda líquida é de R$ 5.000, isso representa R$ 600 que podem ir para a reserva de emergência ou para amortizar dívidas de cartão de crédito com juros altos.

Uma adaptação útil para quem tem dívidas ativas: realocar parte dos 30% para o bloco de 20%, concentrando forças na quitação antes de liberar espaço para lazer. O método tolera ajustes sem perder a lógica central.

Outro ponto que o 50/30/20 tem a seu favor é a facilidade de comunicação para casais ou famílias. Como as proporções são fixas e intuitivas, é mais simples alinhar expectativas entre pessoas com hábitos financeiros diferentes. Uma pessoa pode ser mais conservadora e preferir empurrar os 30% para baixo de 25%; outra pode negociar manter os 30% integrais enquanto amplia a renda para compensar. O formato percentual — em vez de valores absolutos — absorve variações de renda ao longo do tempo sem exigir revisão completa do sistema.

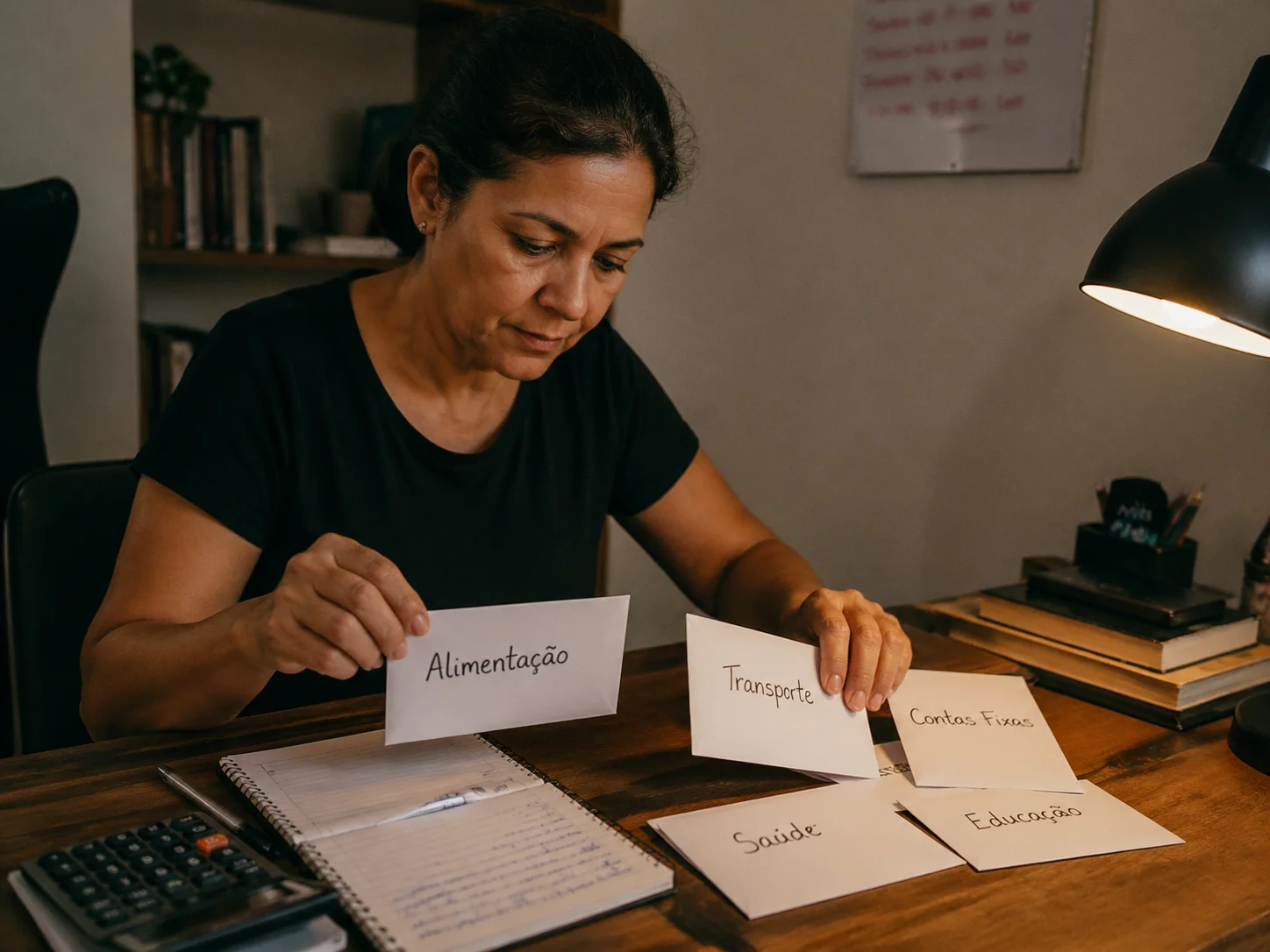

Orçamento base zero: cada real tem uma função

No orçamento base zero, você parte do zero todo mês e atribui cada real da renda a uma categoria específica — incluindo lazer e investimentos. O saldo final deve ser zero não porque gastou tudo, mas porque destinou tudo conscientemente. É o método com maior taxa de sucesso entre pessoas que têm renda variável ou que ficam confusas com múltiplas contas bancárias.

O processo leva de 20 a 40 minutos no início do mês. Você lista a renda esperada, distribui entre categorias fixas primeiro (aluguel, energia, internet, parcelas), depois variáveis (supermercado, combustível, farmácia) e por último os objetivos (reserva, investimentos, viagem planejada). O que sobrar — se sobrar — vai para uma categoria chamada “buffer” ou “imprevisto”.

A vantagem sobre o 50/30/20 é a granularidade. O risco é o excesso de rigidez: se uma categoria estourar no dia 15, algumas pessoas abandonam o orçamento inteiro. A solução é tratar o orçamento base zero como um sistema vivo — você pode realocar entre categorias durante o mês, desde que o total permaneça o mesmo. O cartão de crédito se encaixa bem aqui quando usado como instrumento de concentração de gastos variáveis, facilitando o rastreamento — desde que o limite nunca ultrapasse o valor já orçado para aquela categoria.

O sistema de envelopes: controle físico ou digital

O método dos envelopes é anterior à era digital, mas ganhou vida nova nos aplicativos de finanças pessoais. A ideia é separar o dinheiro destinado a cada categoria em “envelopes” — físicos ou virtuais. Quando o envelope de supermercado esvazia, você para de gastar naquela categoria até o mês seguinte.

Para quem tem dificuldade com compras impulsivas no cartão de crédito, a versão física ainda é poderosa: sacar o dinheiro em espécie e literalmente colocá-lo em envelopes rotulados cria uma fricção psicológica que o débito automático nunca consegue reproduzir. A pesquisa comportamental chama isso de “efeito do dinheiro de verdade” — gastar cédulas ativa regiões do cérebro ligadas à perda de uma forma que o cartão não ativa.

Aplicativos como o YNAB (You Need A Budget) replicam essa lógica digitalmente, conectados às contas bancárias. A limitação é que exigem disciplina de atualização constante. Mas para quem consegue manter o hábito, o sistema de envelopes tende a reduzir gastos variáveis em 15 a 25% nos primeiros três meses, segundo relatos consistentes de usuários do método.

Vale integrar o controle de despesas mensais a esse método para identificar quais envelopes estouram com mais frequência — geralmente alimentação fora de casa e assinaturas digitais.

Automação financeira: economizar sem pensar

Um dos maiores inimigos da poupança é a decisão ativa. Quando o dinheiro está disponível na conta corrente, a tentação de usá-lo é constante. A automação resolve isso removendo a decisão do caminho: o dinheiro destinado à poupança ou ao investimento sai automaticamente no dia seguinte ao recebimento do salário.

Essa abordagem — chamada de “pay yourself first” (pague-se primeiro) — funciona especialmente bem no Brasil com as transferências programadas disponíveis nos bancos digitais. Você define um valor fixo ou percentual para ir direto para a conta de investimentos, e só o restante fica acessível para gastos do mês.

A automação também pode atuar no lado das dívidas. Configurar o pagamento da fatura do cartão de crédito no valor total, de forma automática, elimina o risco de pagar apenas o mínimo — que no Brasil pratica juros que chegam a superar 400% ao ano segundo o Banco Central. Esse é um ponto onde a automação protege ativamente o orçamento. Para quem usa cartão de crédito para acumular pontos ou cashback, a automação garante que os benefícios não sejam consumidos pelos juros do rotativo.

Um detalhe prático que faz diferença: sincronize a data da transferência automática com o ciclo de recebimento. Quem recebe salário no quinto dia útil deve programar a saída para o sexto dia — não para o primeiro do mês. Esse alinhamento evita que a automação tente mover um valor que ainda não caiu na conta, gerando falhas ou saldo negativo que anulam todo o benefício do sistema.

Saiba mais sobre como o fundamentos da educação financeira sustentam esse tipo de decisão automatizada no longo prazo.

Revisão mensal de assinaturas e gastos recorrentes

Existe uma categoria de gasto que cresce silenciosamente: as assinaturas. Streaming, aplicativos, planos de academia, softwares, clube de vinhos, caixas de produtos mensais. Cada uma parece irrelevante isolada — R$ 29,90 aqui, R$ 49,90 ali — mas somadas podem representar entre R$ 400 e R$ 800 por mês em domicílios com renda média.

A revisão mensal de recorrências é um hábito simples com retorno desproporcional. Reserve 30 minutos no início de cada mês para listar todas as cobranças automáticas no extrato do cartão e nas faturas bancárias. A pergunta para cada item é direta: usei isso nos últimos 30 dias? Se a resposta for não, o cancelamento deve acontecer imediatamente.

Além das assinaturas, vale revisar tarifas bancárias, pacotes de celular e seguros vinculados a produtos financeiros. Muitos seguros contratados junto a empréstimos ou cartões têm coberturas sobrepostas a outros que você já possui. O comparativo entre tipos de cartão pode ajudar a identificar se a anuidade cobrada está sendo compensada pelos benefícios reais — caso contrário, o downgrade ou cancelamento libera espaço no orçamento.

Uma planilha simples com nome, valor e data de cobrança de cada recorrência é suficiente. Atualizar esse documento uma vez por mês leva menos tempo do que parece e costuma revelar pelo menos um ou dois gastos que ninguém na casa sabia que continuavam ativos.

Metas financeiras de curto prazo como âncora do orçamento

Orçamentos sem objetivo definido tendem a ser abandonados. A psicologia por trás disso é clara: restrição sem propósito visível gera resistência, não motivação. Quando o orçamento está atrelado a uma meta concreta — quitar uma dívida específica até determinada data, acumular três meses de reserva de emergência, ou financiar uma viagem em seis meses — a adesão muda de qualidade.

O segredo das metas eficazes é a especificidade. “Economizar mais” não é uma meta — é uma intenção vaga. “Acumular R$ 3.600 em doze meses, depositando R$ 300 por mês a partir do dia 5 de cada mês” é uma meta. A diferença está na clareza do número, da data e do mecanismo.

Para usuários de cartão de crédito, uma meta de curto prazo interessante é a eliminação completa do uso do rotativo. Calcule o saldo devedor total da fatura, divida por um número de meses alcançável e transforme isso em parcela mensal dentro do orçamento. Há casos em que um bônus de boas-vindas em cartões premium pode ser usado estrategicamente para amortizar esse saldo — desde que o gasto mínimo exigido já estivesse previsto no orçamento.

Metas de curto prazo também funcionam como laboratório: você descobre o quanto consegue poupar por mês de forma realista antes de comprometer com objetivos maiores, como aposentadoria ou compra de imóvel. Começar pequeno não é fraqueza — é método.

Conclusão

Nenhum dos métodos apresentados aqui exige renda alta ou formação em finanças. O que todos eles exigem é escolha deliberada: decidir onde o dinheiro vai antes que ele chegue, não depois que ele foi embora. Se você está começando agora, escolha um único método — preferencialmente o 50/30/20 pela simplicidade — e aplique por 60 dias antes de avaliar ajustes. Registre o que funciona e o que não funciona no seu estilo de vida. Orçamento não é punição; é a ferramenta que cria espaço para gastar com o que realmente importa, sem culpa e sem juros.

FAQ

Qual método de orçamento é melhor para quem tem renda variável?

O orçamento base zero funciona melhor para renda variável porque você reconstrói o plano a cada mês com base na renda real recebida. Isso evita o erro de comprometer gastos fixos com uma projeção otimista que não se confirmou.

Posso usar cartão de crédito dentro de um orçamento estruturado?

Sim, desde que o limite utilizado reflita exatamente o que já está orçado para aquela categoria. O cartão deve ser um instrumento de rastreamento e acúmulo de benefícios, nunca uma extensão do orçamento disponível. Pagar a fatura no total todo mês é condição inegociável para que isso funcione.

Quanto tempo leva para um método de orçamento mostrar resultados?

Os primeiros resultados visíveis costumam aparecer entre 60 e 90 dias. O primeiro mês serve para calibrar as categorias e entender os padrões de gasto reais. A partir do segundo mês, os ajustes ficam menores e a economia começa a acumular de forma consistente.

O que fazer quando o orçamento estoura em alguma categoria?

Redistribua entre categorias no mesmo mês — retire de lazer ou gastos discricionários para cobrir o estouro. O importante é não abandonar o sistema porque uma categoria saiu do planejado. Um orçamento que você ajusta é muito mais eficaz do que um orçamento perfeito que você abandona.

Vale a pena usar aplicativos para controlar o orçamento?

Sim, especialmente aqueles que se conectam às contas bancárias e categorizam gastos automaticamente. Mas qualquer planilha simples já é suficiente para começar. A ferramenta importa menos do que a consistência de registrar e revisar os gastos pelo menos uma vez por semana.

Como lidar com gastos sazonais que fogem do orçamento mensal?

Gastos sazonais — IPTU, IPVA, material escolar, presentes de fim de ano — costumam ser os maiores vilões de orçamentos que funcionam bem o resto do ano. A saída é tratá-los como despesas mensais simuladas: divida o valor anual esperado por 12 e aloque essa parcela todo mês em uma categoria chamada “reserva sazonal” ou “fundo de irregulares”. Quando o gasto chegar, o dinheiro já está separado. Essa prática elimina a necessidade de recorrer ao cartão de crédito parcelado ou ao cheque especial para cobrir algo que era totalmente previsível.

Qual é o maior erro de quem começa a fazer orçamento pela primeira vez?

O erro mais comum é montar um orçamento baseado em como a pessoa gostaria de gastar, e não em como ela realmente gasta. Isso cria metas irrealistas que colapsam na primeira semana. Antes de definir qualquer categoria, vale analisar três meses de extratos bancários e faturas para entender o padrão real de consumo. A partir desse diagnóstico honesto, o orçamento nasce com proporções que refletem a realidade — e ajustes graduais para melhorar o comportamento têm muito mais chance de durar.

Ricardo Mendes é pesquisador de finanças pessoais e escritor focado em educação financeira prática, dedicado a ajudar leitores a organizar suas finanças, tomar decisões econômicas mais conscientes e construir estabilidade financeira de longo prazo por meio de planejamento e gestão responsável do dinheiro.