Você já se viu em uma situação onde precisava fazer uma compra importante, mas o limite do seu cartão de crédito simplesmente não era suficiente? Essa é uma realidade que muitos brasileiros enfrentam no dia a dia. A boa notícia é que aumentar o limite do cartão não precisa ser um mistério ou depender apenas da boa vontade do banco. Existem estratégias comprovadas e práticas inteligentes que podem te ajudar a conquistar esse objetivo de forma consistente e sustentável.

Neste artigo completo, vou compartilhar com você um guia detalhado sobre como aumentar o limite do seu cartão de crédito de maneira eficiente. Não são apenas dicas superficiais que você encontra em qualquer lugar, mas sim orientações práticas baseadas em como as instituições financeiras realmente avaliam seus clientes. Vamos explorar desde os fundamentos do relacionamento bancário até técnicas avançadas de gestão financeira que demonstram sua credibilidade como cliente. Prepare-se para transformar sua relação com o crédito e conquistar a liberdade financeira que você merece.

Entenda Como os Bancos Avaliam Sua Solicitação de Crédito

Antes de partir para a ação, é fundamental compreender os bastidores da decisão bancária. Quando você solicita um aumento no limite do cartão de crédito, não é um funcionário qualquer que simplesmente decide sim ou não baseado em feeling. Existe todo um sistema automatizado e critérios específicos que são analisados minuciosamente. Os bancos utilizam algoritmos sofisticados que avaliam seu score de crédito, seu histórico de pagamentos, sua renda comprovada, o tempo de relacionamento com a instituição e até mesmo seus padrões de consumo.

O score de crédito, em particular, é um dos pilares mais importantes dessa análise. Ele funciona como uma nota que vai de 0 a 1000 pontos e reflete seu histórico de comportamento financeiro. Quanto maior seu score, maiores são suas chances de conseguir aumentar o limite solicitado. Essa pontuação considera fatores como pontualidade nos pagamentos, quantidade de dívidas ativas, tempo de histórico de crédito e até a diversidade de produtos financeiros que você possui. Por isso, manter um bom relacionamento com todas as suas obrigações financeiras, não apenas com o cartão em questão, é essencial para construir uma reputação sólida no mercado de crédito.

Outro aspecto crucial que os bancos observam é a taxa de utilização do crédito disponível. Se você constantemente usa 90% ou mais do seu limite atual, isso pode ser interpretado como um sinal de que você está vivendo no limite das suas possibilidades financeiras. Paradoxalmente, utilizar muito pouco do crédito disponível também pode não jogar a favor, pois o banco não consegue avaliar adequadamente seu comportamento de consumo. O ideal é manter uma utilização entre 30% e 50% do limite, demonstrando que você usa o crédito de forma responsável e ainda tem margem de segurança.

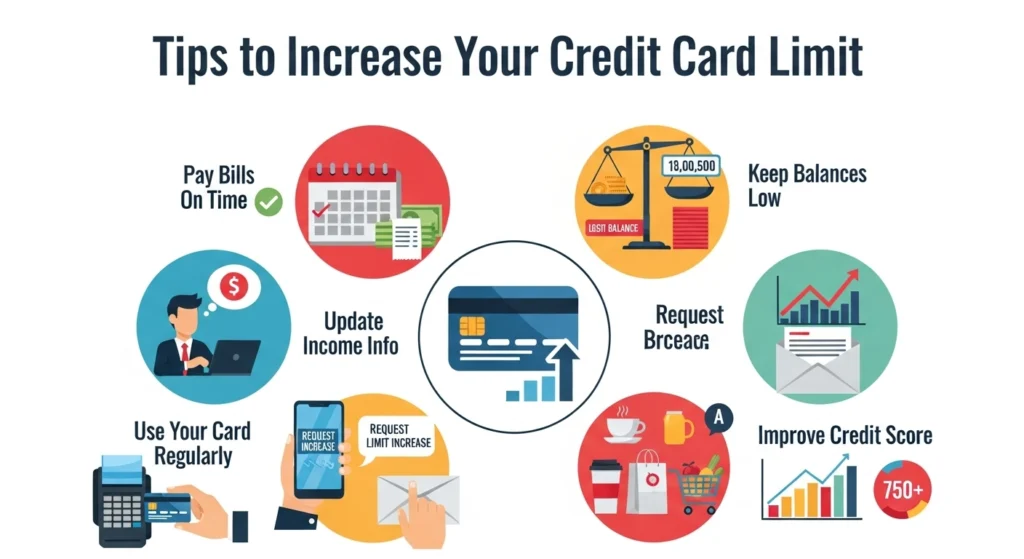

Construa um Histórico Impecável de Pagamentos

Se existe um fator que tem peso absoluto na decisão de aumentar o limite do cartão, esse fator é o histórico de pagamentos. Não adianta ter uma renda altíssima se você constantemente paga suas faturas com atraso ou apenas o valor mínimo. Os bancos precisam ter a certeza de que você é um cliente confiável, que honra seus compromissos financeiros dentro dos prazos estabelecidos. Portanto, a regra de ouro aqui é simples, mas inflexível: pague sempre em dia, e de preferência, o valor integral da fatura.

Pagar apenas o valor mínimo da fatura pode parecer uma solução conveniente em momentos de aperto, mas essa prática é extremamente prejudicial para suas chances de conseguir mais crédito. Além de gerar juros altíssimos que podem transformar uma dívida pequena em uma bola de neve, essa atitude sinaliza para o banco que você está com dificuldades financeiras e pode se tornar um cliente inadimplente no futuro. O sistema de análise de crédito registra esse comportamento e penaliza sua pontuação, dificultando qualquer aumento no limite.

Estabeleça lembretes automáticos no seu celular ou configure o débito automático da fatura para nunca mais correr o risco de esquecer uma data de vencimento. Alguns bancos oferecem até descontos ou benefícios especiais para quem opta pelo pagamento automático integral. Além disso, se você recebe seu salário em uma conta e paga a fatura em outra, programe uma transferência automática alguns dias antes do vencimento. Pequenos detalhes organizacionais como esses fazem toda a diferença na construção de um histórico de crédito exemplar que abrirá portas para limites maiores no futuro.

Demonstre Crescimento de Renda e Estabilidade Financeira

Uma das formas mais eficazes de conseguir aumentar o limite do cartão de crédito é demonstrar ao banco que sua capacidade financeira cresceu. Se você recebeu um aumento salarial, mudou de emprego para uma posição melhor remunerada, começou um negócio próprio que está dando resultados ou passou a ter fontes adicionais de renda, é fundamental comunicar essas mudanças à instituição financeira. Muitas vezes, os bancos não têm acesso automático a essas informações atualizadas e continuam te avaliando com base em dados antigos.

Para comprovar esse crescimento de renda, organize sua documentação de forma profissional. Se você é CLT, tenha em mãos seus últimos contracheques ou holerites, de preferência dos últimos três a seis meses. Se é empresário ou profissional autônomo, prepare suas declarações de imposto de renda, extratos bancários que demonstrem entradas regulares e, se possível, um balanço ou DRE simplificado do seu negócio. Quanto mais transparente e organizada for a apresentação da sua situação financeira, maior será a confiança do banco em ampliar seu crédito.

A estabilidade profissional também conta muito pontos nessa avaliação. Se você está há vários anos no mesmo emprego ou segmento de atuação, isso transmite segurança para a instituição financeira. Por outro lado, se você muda frequentemente de emprego ou tem períodos de desemprego intercalados, isso pode ser visto como um fator de risco. Nesse caso, vale a pena esperar alguns meses em uma nova posição antes de solicitar o aumento, consolidando sua estabilidade atual. Lembre-se que os bancos não estão apenas interessados em quanto você ganha hoje, mas sim na previsibilidade e sustentabilidade dessa renda ao longo do tempo.

Utilize Estratégias Inteligentes de Relacionamento Bancário

O relacionamento que você mantém com seu banco vai muito além do simples uso do cartão de crédito. Instituições financeiras avaliam a totalidade da sua interação com elas, e clientes que concentram diversos produtos e serviços em um mesmo banco tendem a ter muito mais facilidade para aumentar o limite de crédito. Essa estratégia é conhecida como cross-selling no jargão bancário, e você pode usá-la a seu favor de forma inteligente.

Considere trazer sua conta salário para o banco do seu cartão de crédito principal, se ainda não o fez. Quando o banco pode visualizar todas as suas movimentações financeiras, entradas e saídas, ele tem uma noção muito mais precisa da sua saúde financeira. Isso reduz a percepção de risco e aumenta consideravelmente suas chances de aprovação para limites maiores. Além disso, ter investimentos, poupança, previdência privada ou outros produtos financeiros na mesma instituição demonstra um compromisso de longo prazo e solidifica seu perfil como cliente valioso.

Outra tática poderosa é participar ativamente dos programas de relacionamento oferecidos pelo banco. Muitas instituições possuem categorias de clientes como classic, gold, platinum ou black, e cada nível oferece benefícios progressivos, incluindo limites de crédito mais altos. Para subir de categoria, além da renda, são considerados fatores como volume de investimentos, tempo de relacionamento e utilização de produtos. Informe-se sobre os critérios específicos do seu banco e trace um plano estratégico para atingir o próximo nível. Às vezes, fazer um investimento modesto em CDB ou deixar um valor em poupança pode ser o diferencial que te levará ao upgrade desejado.

Técnicas Avançadas para Aumentar o Limite do Cartão de Crédito

Além das estratégias fundamentais que já discutimos, existem algumas técnicas mais avançadas que podem acelerar significativamente o processo de aumentar o limite do seu cartão. Uma delas é a solicitação proativa e estratégica. Em vez de simplesmente fazer uma solicitação aleatória, escolha o momento certo. Os melhores períodos para pedir aumento são logo após você receber uma promoção ou aumento salarial, após completar um ano de relacionamento impecável com o banco, ou até mesmo depois de pagar uma dívida grande que estava comprometendo seu score.

Outra técnica interessante é o que chamo de “demonstração de necessidade legítima”. Quando você entra em contato com o banco para solicitar o aumento, não faça isso de forma genérica. Apresente um motivo específico e razoável: você vai fazer uma viagem internacional e precisa de mais limite para reservas de hotel, está planejando uma reforma importante na casa, ou precisa de margem para despesas profissionais que serão reembolsadas. Quando o banco entende que existe uma necessidade real e temporária, muitas vezes pode aprovar aumentos temporários que depois se tornam permanentes, dependendo do seu comportamento.

Uma estratégia que poucos conhecem é a possibilidade de negociar limites emergenciais ou temporários. Se você tem uma viagem ou compra grande programada, entre em contato com o banco com antecedência e explique a situação. Muitas instituições oferecem a opção de limite temporário, que é um acréscimo no seu crédito disponível por um período específico de 30 a 60 dias. Durante esse período, se você usar o crédito adicional de forma responsável e pagar tudo em dia, há grandes chances de que esse limite temporário se torne permanente. É uma excelente forma de “testar” um limite maior antes de obtê-lo definitivamente.

Por fim, não subestime o poder da negociação direta. Se você é um bom cliente, com histórico impecável e relacionamento sólido, não hesite em ligar para a central de atendimento ou, melhor ainda, marcar uma reunião presencial com o gerente da sua agência. Apresente seus argumentos de forma organizada, mostre documentação comprovando sua evolução financeira e negocie. Às vezes, o sistema automatizado pode negar um aumento, mas um gerente com poder de decisão pode analisar seu caso individualmente e aprovar a solicitação. A negociação personalizada ainda funciona muito bem no sistema bancário brasileiro, especialmente para clientes que demonstram comprometimento e profissionalismo na gestão das suas finanças.

Erros Comuns Que Impedem o Aumento do Limite

Tão importante quanto saber o que fazer é entender o que evitar. Muitas pessoas sabotam suas próprias chances de conseguir aumentar o limite do cartão sem nem perceber, cometendo erros que poderiam ser facilmente evitados. Um dos mais comuns é fazer múltiplas solicitações de crédito em um curto período de tempo. Cada vez que você pede um novo cartão, um empréstimo ou solicita aumento de limite, o banco faz uma consulta ao seu CPF nos órgãos de proteção ao crédito. Muitas consultas em pouco tempo são interpretadas como sinal de desespero financeiro, o que reduz seu score e diminui suas chances de aprovação.

Outro erro crítico é não monitorar regularmente seu score de crédito e seu nome nos órgãos de proteção como Serasa, SPC e Boa Vista. Você pode ter uma pendência que nem sabe que existe, uma conta de serviço público atrasada, uma multa de trânsito não paga ou até mesmo um erro no sistema. Esses pequenos problemas podem estar travando suas solicitações de aumento de limite sem que você tenha conhecimento. Faça consultas periódicas, pelo menos trimestralmente, e resolva imediatamente qualquer irregularidade que encontrar. Muitos serviços oferecem monitoramento gratuito, então não há desculpa para não estar atento a essas questões.

O uso inadequado do cartão também é um grande vilão. Fazer saques em dinheiro no crédito, por exemplo, é uma das piores práticas possíveis. Além de ter taxas e juros absurdamente altos, essa operação sinaliza para o banco que você está com problemas sérios de liquidez. Da mesma forma, usar o crédito rotativo repetidamente (quando você não paga o valor integral da fatura e a dívida passa para o mês seguinte) demonstra má gestão financeira. Se você está nessa situação, priorize sair dela antes de pensar em solicitar mais crédito. É melhor ter um limite menor bem gerenciado do que um limite alto que você não consegue administrar adequadamente.

Mantendo e Expandindo Seu Limite ao Longo do Tempo

Conseguir aumentar o limite do cartão é apenas o primeiro passo de uma jornada contínua de construção de credibilidade financeira. Uma vez que você conquistou um limite maior, o desafio passa a ser mantê-lo e continuar expandindo suas possibilidades de crédito ao longo do tempo. Isso requer disciplina, planejamento e uma visão de longo prazo sobre suas finanças pessoais. O segredo está em nunca relaxar nos bons hábitos que te trouxeram até aqui.

Estabeleça uma rotina mensal de revisão financeira. Reserve um dia específico do mês, de preferência logo após receber seu salário, para analisar todas as suas movimentações do período anterior. Confira se todos os lançamentos no cartão de crédito estão corretos, se não há cobranças duplicadas ou indevidas, avalie quanto você utilizou do limite disponível e planeje os gastos do mês seguinte. Essa prática simples te mantém no controle e evita surpresas desagradáveis que poderiam comprometer seu histórico de pagamentos.

À medida que seu limite cresce, é natural que suas necessidades também evoluam. Periodicamente, faça uma reavaliação estratégica da distribuição do seu crédito entre diferentes cartões, se você tiver mais de um. Talvez faça sentido concentrar gastos em um cartão específico que oferece melhores benefícios, ou diversificar para ter opções de bandeiras diferentes em situações internacionais. O importante é ter uma estratégia clara e não simplesmente acumular cartões sem propósito definido. Lembre-se que quantidade não é sinônimo de qualidade quando o assunto é gestão de crédito.

Por fim, considere usar parte do seu limite para fazer investimentos inteligentes que gerem retorno. Claro, isso deve ser feito com muito cuidado e conhecimento, mas em algumas situações específicas, usar o crédito do cartão para capturar oportunidades pode fazer sentido. Por exemplo, se você encontrou um produto com desconto excepcional que pode revender com lucro, ou se há uma promoção imperdível em algo que você realmente precisa e que te poupará dinheiro no futuro. O cartão de crédito, quando bem utilizado, é uma ferramenta poderosa de gestão do fluxo de caixa, permitindo que você otimize o uso do seu dinheiro e capitalize oportunidades sem comprometer sua liquidez imediata.

Perguntas Frequentes sobre Aumento de Limite do Cartão de Crédito

Quanto tempo devo esperar após solicitar um aumento de limite negado?

O ideal é aguardar pelo menos 90 dias antes de fazer uma nova solicitação. Durante esse período, trabalhe ativamente para melhorar os fatores que podem ter levado à negativa, como aumentar seu score, regularizar pendências ou atualizar seus dados cadastrais junto ao banco.

É possível aumentar o limite sem comprovar renda?

Sim, é possível através do histórico de uso e relacionamento com o banco. Se você é um cliente antigo, com pagamentos sempre em dia e utilização responsável do crédito, o banco pode aprovar aumentos automáticos baseados apenas nesses critérios, mesmo sem atualização de renda.

O aumento automático de limite é melhor que o solicitado?

Aumentos automáticos são um excelente sinal, pois demonstram que o banco te vê como um cliente de baixo risco. No entanto, eles tendem a ser mais conservadores. Se você precisa de um limite específico maior, vale a pena fazer a solicitação formal, apresentando documentação que justifique sua necessidade e capacidade.

Ter mais de um cartão ajuda ou atrapalha na hora de conseguir aumento?

Depende de como você gerencia seus cartões. Ter vários cartões com limites baixos e bem gerenciados pode demonstrar capacidade de organização financeira. Por outro lado, ter muitos cartões com dívidas pode ser interpretado como superendividamento e prejudicar suas chances de obter novos créditos.

Meu score subiu mas o banco ainda nega aumento, por quê?

O score é apenas um dos fatores analisados. O banco também considera sua renda atual, o tempo de relacionamento, políticas internas de risco, situação econômica geral do país e até mesmo o setor em que você trabalha. Se seu score melhorou mas outros aspectos permanecem inalterados, pode ser necessário trabalhar nessas outras frentes.

Posso negociar um limite maior ao solicitar um novo cartão?

Sim, especialmente se você já tem um bom histórico de crédito. Ao preencher a solicitação de um novo cartão, informe corretamente todos os seus dados de renda e relacionamento com outras instituições. Se já possui cartões com limites altos em outros bancos, mencione isso como referência de sua capacidade creditícia.

É verdade que gastar mais aumenta as chances de conseguir limite maior?

Parcialmente. O importante não é apenas gastar mais, mas demonstrar um padrão de uso consistente e responsável. Use uma porcentagem razoável do seu limite disponível (entre 30% e 50%), pague sempre em dia e evite deixar faturas muito próximas do limite. Isso mostra que você precisa e sabe usar o crédito adequadamente.

Vale a pena pagar anuidade alta para ter um cartão com limite maior?

Isso depende do quanto você realmente utilizará os benefícios que acompanham esses cartões premium. Muitas vezes, o que determina seu limite não é a categoria do cartão, mas sim seu perfil financeiro. Se você tem bom score e relacionamento sólido, pode conseguir limites altos mesmo em cartões básicos sem anuidade.

Agora eu quero saber de você: qual foi sua experiência ao tentar aumentar o limite do seu cartão? Você enfrentou dificuldades ou teve algum sucesso usando as estratégias que discutimos? Existe alguma técnica que funcionou especialmente bem no seu caso? Compartilhe sua história nos comentários abaixo e ajude outros leitores a aprenderem com sua experiência. E se você ainda tem dúvidas sobre algum aspecto específico do processo, deixe sua pergunta que terei prazer em responder!