Você já parou para pensar que o Cartão de Crédito pode ser tanto seu melhor amigo quanto seu pior inimigo financeiro? A diferença está inteiramente na forma como você o utiliza. Muitas pessoas acabam se endividando porque tratam o crédito como uma extensão da renda, quando na verdade ele deveria ser uma ferramenta estratégica de gestão financeira. Neste artigo, vou compartilhar com você estratégias práticas e comprovadas para usar seu Cartão de Crédito de maneira inteligente, aproveitando benefícios reais sem cair nas armadilhas que levam ao endividamento. Se você quer transformar seu cartão em um aliado poderoso das suas finanças pessoais, continue lendo.

O mercado de crédito no Brasil movimenta bilhões anualmente, e o Cartão de Crédito representa uma das formas mais populares de pagamento no país. Segundo dados recentes, mais de 70% dos brasileiros possuem pelo menos um cartão, mas poucos sabem realmente como extrair o máximo dessa ferramenta sem comprometer o orçamento. A questão não é se você deve ou não ter um cartão, mas sim como utilizá-lo com sabedoria. Vamos explorar juntos esse universo, desmistificando conceitos e oferecendo soluções práticas que você pode implementar imediatamente.

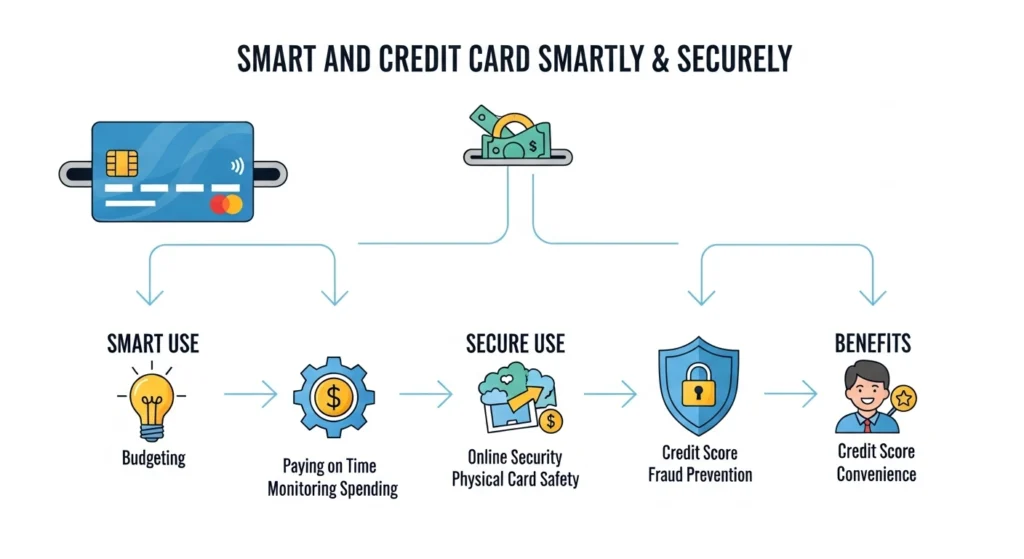

Entendendo Como Funciona o Limite de Crédito e Por Que Ele Não É Dinheiro Extra

Um dos maiores equívocos sobre o uso do Cartão de Crédito é confundir limite disponível com renda adicional. Quando o banco aprova um limite de R$ 5.000, ele não está te dando esse dinheiro — está te emprestando com a expectativa de que você pague integralmente na data de vencimento. Essa distinção pode parecer óbvia, mas na prática, muitas pessoas gastam como se o limite fosse uma bonificação mensal. A realidade é que cada compra no cartão é uma dívida que precisa ser quitada, e quanto mais você usa do limite, menor sua margem de segurança financeira.

Uma regra de ouro que recomendo é nunca comprometer mais de 30% do seu limite mensal. Se você tem R$ 5.000 de limite, procure gastar no máximo R$ 1.500 por mês no controle de gastos com cartão. Isso deixa uma margem confortável para emergências e evita que você se sinta sufocado quando a fatura chegar. Além disso, manter um baixo percentual de utilização do crédito é positivo para seu score de crédito, aquela pontuação que os bancos e instituições financeiras usam para avaliar seu comportamento como pagador. Quanto menor o percentual usado, melhor sua avaliação no mercado.

Outra estratégia inteligente é entender exatamente quando suas compras entram na fatura. Todo Cartão de Crédito tem uma data de fechamento e uma data de vencimento. Compras feitas logo após o fechamento ficam para a próxima fatura, dando a você quase 50 dias para pagar sem juros. Já compras feitas um dia antes do fechamento precisam ser pagas em cerca de 20 dias. Conhecer esse ciclo permite que você planeje grandes compras para os momentos mais vantajosos, maximizando seu prazo sem custos adicionais. Essa é uma técnica simples, mas que poucos aplicam conscientemente.

Estratégias para Pagar a Fatura em Dia e Evitar os Juros Rotativos

Os juros do cartão de crédito rotativo estão entre os mais altos do mercado brasileiro, podendo ultrapassar 400% ao ano. Isso significa que uma dívida de R$ 1.000 pode facilmente se transformar em R$ 5.000 em questão de meses se você pagar apenas o mínimo. Portanto, a primeira e mais importante regra é: sempre pague o valor total da fatura. Sei que situações inesperadas acontecem, mas o pagamento mínimo deve ser encarado como última alternativa, não como opção regular de pagamento.

Para garantir que você sempre pague em dia, configure o débito automático integral da sua fatura. Muitos bancos oferecem essa funcionalidade, que automaticamente desconta o valor total da fatura da sua conta corrente na data de vencimento. Isso elimina o risco de esquecimento e as temidas taxas de atraso.

Porém, atenção: essa estratégia só funciona se você mantém saldo suficiente na conta. Por isso, recomendo que você sempre confira sua fatura alguns dias antes do vencimento, verificando se há cobranças indevidas e se terá saldo disponível para o débito.

Caso você já esteja endividado no Cartão de Crédito, é fundamental agir rapidamente. Entre em contato com o banco e negocie um parcelamento ou renegociação da dívida com juros mais baixos. Muitas instituições oferecem programas específicos para clientes endividados, com taxas bem inferiores às do rotativo. Além disso, considere usar um empréstimo pessoal para quitar a dívida do cartão — mesmo que pareça contraditório pegar um empréstimo para pagar outra dívida, as taxas de empréstimos pessoais são significativamente menores que as do rotativo, podendo representar uma economia de milhares de reais em juros.

Aproveitando Programas de Recompensas e Cashback de Forma Estratégica

Um dos grandes benefícios do uso inteligente do cartão é a possibilidade de acumular recompensas enquanto faz compras que já faria de qualquer forma. Programas de pontos e milhas, cashback e descontos exclusivos podem gerar economias significativas ao longo do ano, mas apenas se você usar essas ferramentas corretamente. O erro mais comum é gastar mais do que deveria só para acumular pontos — isso anula completamente o benefício e ainda compromete seu orçamento.

Minha recomendação é concentrar todas as suas despesas fixas e recorrentes em um único Cartão de Crédito que ofereça bom programa de recompensas. Contas de água, luz, internet, telefone, streaming, supermercado — tudo isso pode ir para o cartão desde que você tenha disciplina para pagar integralmente. Dessa forma, você acumula pontos ou cashback em gastos que já teria de qualquer jeito, sem aumentar suas despesas. Ao longo de um ano, essas recompensas podem se transformar em passagens aéreas gratuitas, descontos consideráveis ou até mesmo dinheiro de volta na sua conta.

Entretanto, fique atento às anuidades. Alguns cartões cobram taxas anuais que podem chegar a centenas de reais. Faça as contas: o valor que você recebe em benefícios compensa a anuidade? Se a resposta for não, negocie a isenção da taxa com o banco ou migre para um cartão sem anuidade. Muitas instituições oferecem isenção permanente ou mediante cumprimento de metas de gasto. Lembre-se que o objetivo é economizar e ganhar benefícios, não pagar taxas desnecessárias que corroem suas vantagens.

Segurança Digital e Proteção Contra Fraudes no Cartão de Crédito

Com o aumento das compras online e do uso de aplicativos, a segurança no uso do cartão tornou-se ainda mais crucial. Fraudes digitais estão cada vez mais sofisticadas, e você precisa estar atento para proteger seus dados e seu dinheiro. A primeira medida essencial é nunca compartilhar informações completas do seu Cartão de Crédito por e-mail, mensagens de texto ou telefone, a menos que você tenha iniciado o contato e tenha certeza absoluta da legitimidade da empresa.

Utilize apenas sites seguros para compras online — verifique se a URL começa com “https” e se há um cadeado ao lado do endereço. Evite fazer compras em redes Wi-Fi públicas, pois elas são mais vulneráveis a interceptações. Se precisar comprar usando uma rede pública, considere usar uma VPN (rede virtual privada) para criptografar sua conexão. Além disso, ative as notificações de transação no aplicativo do seu banco. Assim, você recebe um alerta imediato sempre que há uma movimentação no cartão, permitindo identificar rapidamente qualquer atividade suspeita.

Muitos bancos agora oferecem a opção de cartão virtual para compras online. Esse recurso gera um número temporário de cartão vinculado à sua conta, mas com validade limitada. Dessa forma, mesmo que os dados sejam capturados por fraudadores, eles se tornam inúteis após o período de validade ou a primeira utilização. Aproveite também recursos como bloqueio temporário pelo aplicativo — se você perdeu seu cartão mas não tem certeza, pode bloqueá-lo preventivamente e desbloqueá-lo depois se encontrá-lo. Essas pequenas precauções fazem enorme diferença na sua proteção financeira.

Como Escolher o Cartão de Crédito Ideal para Seu Perfil Financeiro

Nem todo Cartão de Crédito é igual, e escolher o modelo errado pode custar caro em anuidades desnecessárias ou deixar você sem os benefícios que realmente importam. O primeiro passo é fazer uma autoavaliação honesta do seu perfil de consumo. Você viaja frequentemente? Então cartões com programas de milhas fazem sentido. Prefere dinheiro de volta? Opte por cartões com cashback. Faz muitas compras em estabelecimentos específicos? Alguns cartões oferecem parcerias com redes de lojas que multiplicam pontos ou oferecem descontos exclusivos.

Considere também o custo-benefício da anuidade. Existem excelentes opções de cartões sem anuidade no mercado que oferecem benefícios competitivos. Se você opta por um cartão com taxa anual, certifique-se de que os benefícios compensam esse custo. Faça uma planilha simples: liste todos os benefícios que você realmente utilizará e atribua um valor monetário a cada um. Compare esse valor total com a anuidade. Se os benefícios superarem significativamente o custo, pode valer a pena. Caso contrário, procure alternativas mais econômicas.

Outro aspecto importante é a cobertura internacional do cartão. Se você viaja para o exterior com frequência, bandeiras como Visa e Mastercard têm aceitação mundial praticamente universal. Verifique também as taxas de conversão de moeda estrangeira (IOF) e se o cartão oferece seguro viagem, proteção de compras ou assistência em viagens. Esses serviços agregados podem economizar centenas ou até milhares de reais em situações de emergência no exterior. Por fim, não se esqueça de verificar a reputação do banco emissor em canais de reclamação — um bom atendimento ao cliente faz toda a diferença quando você precisa resolver problemas urgentes.

Desenvolvendo Disciplina Financeira e Evitando Compras por Impulso

O maior desafio no uso responsável do cartão não é técnico, mas comportamental. A facilidade de pagar sem ver o dinheiro saindo fisicamente da carteira torna as compras por impulso muito mais tentadoras. Estudos mostram que pessoas tendem a gastar até 100% a mais quando usam cartão comparado a dinheiro em espécie. Para combater essa tendência, você precisa desenvolver mecanismos de controle conscientes que criem barreiras entre o impulso e a compra efetiva.

Uma técnica poderosa é a regra das 24 horas: antes de fazer qualquer compra não planejada acima de determinado valor (sugiro R$ 100), aguarde pelo menos um dia. Anote o item que deseja comprar e revisite a decisão após 24 horas. Você ficará surpreso com a quantidade de compras que pareciam essenciais mas que, após esse período de reflexão, revelam-se desnecessárias. Essa pausa quebra o ciclo emocional da compra por impulso e permite que a razão retome o controle sobre a decisão.

Mantenha um orçamento mensal detalhado que inclua um limite específico para gastos com Cartão de Crédito. Use aplicativos de controle financeiro que se conectam diretamente às suas contas e categorizam automaticamente seus gastos. Assim, você visualiza exatamente para onde seu dinheiro está indo e pode identificar padrões de consumo problemáticos. Se perceber que está gastando demais em restaurantes, por exemplo, pode estabelecer metas conscientes de redução. O autoconhecimento financeiro é o primeiro passo para mudanças duradouras de comportamento.

Parcelamento Inteligente: Quando Faz Sentido Dividir uma Compra

O parcelamento sem juros é uma das vantagens exclusivas do mercado brasileiro de cartões de crédito e, quando usado corretamente, pode ser uma ferramenta poderosa de planejamento financeiro. A palavra-chave aqui é “sem juros” — se há cobrança de juros no parcelamento, você precisa avaliar muito criteriosamente se a compra vale a pena. Em muitos casos, esperar e juntar o dinheiro para comprar à vista acaba sendo mais vantajoso do que pagar juros que podem encarecer significativamente o produto.

Ao parcelar uma compra no Cartão de Crédito, você está comprometendo seu orçamento futuro. Se você parcela uma TV em 10 vezes de R$ 200, precisa garantir que terá esses R$ 200 disponíveis nos próximos dez meses sem comprometer outras necessidades ou objetivos financeiros. Minha recomendação é nunca comprometer mais de 30% da sua renda mensal com parcelas de cartão. Mantenha uma planilha com todas as suas parcelas em aberto, incluindo valor mensal e quantidade de prestações restantes, para ter controle total sobre seus compromissos futuros.

Uma estratégia inteligente é usar o parcelamento sem juros como forma de “investir” o dinheiro que você já tem. Por exemplo: você tem R$ 2.000 e quer comprar um celular de R$ 2.000. Em vez de pagar à vista, parcele em 10 vezes sem juros e coloque esses R$ 2.000 em uma aplicação que rende acima da inflação. Ao longo dos dez meses, você paga as parcelas com sua renda mensal e, ao final, ainda terá ganho os rendimentos sobre o valor aplicado. Essa técnica só funciona se você tem disciplina férrea e realmente possui o dinheiro guardado — caso contrário, você estará apenas se endividando.

Monitoramento Contínuo e Ajustes na Estratégia de Uso

Usar o Cartão de Crédito de forma inteligente não é um processo estático, mas dinâmico que exige revisão e ajustes constantes. Sua situação financeira muda, suas prioridades evoluem, e o mercado de cartões está sempre lançando novos produtos e benefícios. Reserve pelo menos uma vez por trimestre para fazer uma análise completa do seu uso de crédito, verificando se sua estratégia atual ainda faz sentido ou se há oportunidades de otimização.

Durante essa revisão trimestral, analise seus extratos detalhadamente. Identifique categorias onde você está gastando mais do que deveria e estabeleça metas de redução. Verifique se você está realmente aproveitando os benefícios do seu cartão — se você tem um cartão com programa de milhas mas nunca resgata, talvez um com cashback seja mais adequado. Confira também se há cobranças indevidas ou assinaturas de serviços que você não usa mais. É comum acumular assinaturas esquecidas que drenam seu orçamento mensalmente sem você perceber.

Acompanhe também as mudanças no mercado de cartões de crédito e programas de benefícios. Bancos frequentemente lançam promoções, bônus de boas-vindas ou mudanças nas regras de acúmulo de pontos. Estar atento a essas oportunidades pode significar maximizar seus ganhos ou encontrar um cartão ainda mais alinhado ao seu perfil. Participe de comunidades online sobre finanças pessoais, onde usuários compartilham experiências e dicas sobre os melhores cartões e estratégias. O conhecimento coletivo pode abrir seus olhos para possibilidades que você nem imaginava existir.

Perguntas Frequentes sobre Uso Inteligente do Cartão de Crédito

1. É melhor ter um ou vários cartões de crédito?

Depende do seu nível de controle financeiro. Para quem está começando ou tem dificuldade de organização, um único cartão é mais fácil de gerenciar. Usuários mais experientes podem se beneficiar de múltiplos cartões para maximizar benefícios específicos — um para compras do dia a dia com cashback, outro para viagens com milhas. O importante é nunca perder o controle sobre o total de gastos.

2. O que fazer se meu cartão for clonado ou roubado?

Bloqueie imediatamente pelo aplicativo do banco ou ligando para a central de atendimento. Registre um boletim de ocorrência e comunique formalmente o banco sobre as transações fraudulentas. A maioria dos bancos oferece seguro contra fraudes e estorna os valores cobrados indevidamente, mas você precisa agir rapidamente e seguir os procedimentos corretos da instituição.

3. Vale a pena pagar anuidade de cartão premium?

Somente se você realmente utilizar os benefícios oferecidos. Cartões premium geralmente incluem acesso a salas VIP em aeroportos, seguros abrangentes, concierge e programas de pontos mais vantajosos. Calcule o valor real desses benefícios para seu estilo de vida. Se você viaja pouco e não usa esses serviços, um cartão sem anuidade provavelmente atende melhor suas necessidades.

4. Posso aumentar meu limite de crédito sem riscos?

Tecnicamente sim, mas aumento de limite só faz sentido se você demonstra uso responsável e não pretende gastar mais. Um limite maior pode melhorar seu score ao reduzir seu percentual de utilização, mas também aumenta a tentação de gastar além das possibilidades. Solicite aumento apenas se houver necessidade real e você mantém controle rigoroso do orçamento.

5. Como sair do rotativo do cartão de crédito?

Primeiro, pare imediatamente de usar o cartão para novas compras. Em seguida, negocie com o banco um parcelamento da dívida com juros menores ou considere um empréstimo pessoal para quitar o rotativo. Outra opção é a portabilidade da dívida para outra instituição com condições melhores. O fundamental é agir rápido, pois os juros do rotativo crescem exponencialmente a cada dia.

6. Devo usar o cartão de crédito para emergências?

Idealmente, você deveria ter uma reserva de emergência em dinheiro equivalente a 6 meses de despesas. Porém, se a emergência acontecer antes de construir essa reserva, o cartão pode ser uma solução temporária, desde que você tenha um plano concreto de como quitar a dívida rapidamente. Nunca deixe dívidas de emergência rolarem no rotativo — busque alternativas de crédito com juros menores imediatamente.

Agora que você conhece estratégias fundamentais para usar seu Cartão de Crédito com inteligência e segurança, que tal compartilhar sua experiência? Você já passou por alguma situação difícil com cartão ou tem alguma dica que funciona bem para você? Deixe seu comentário abaixo e vamos continuar essa conversa! Suas experiências podem ajudar outros leitores a evitarem armadilhas e aproveitarem melhor essa ferramenta financeira. E se você achou este conteúdo útil, compartilhe com amigos e familiares que também podem se beneficiar dessas informações.