Construir uma carteira de investimentos sólida é um dos principais objetivos de qualquer investidor que deseja alcançar a independência financeira. No entanto, o caminho para o sucesso nos investimentos está repleto de armadilhas que podem comprometer anos de trabalho e planejamento. Muitos investidores, tanto iniciantes quanto experientes, cometem erros que não apenas reduzem seus retornos, mas podem destruir completamente o patrimônio construído ao longo dos anos.

A realidade é que os mercados financeiros são implacáveis com aqueles que não compreendem suas dinâmicas. Uma carteira de investimentos mal estruturada ou gerenciada de forma inadequada pode se transformar rapidamente em uma fonte de prejuízos ao invés de crescimento patrimonial. Os erros mais comuns não estão necessariamente relacionados à falta de conhecimento técnico, mas sim a comportamentos e decisões emocionais que fogem do controle racional.

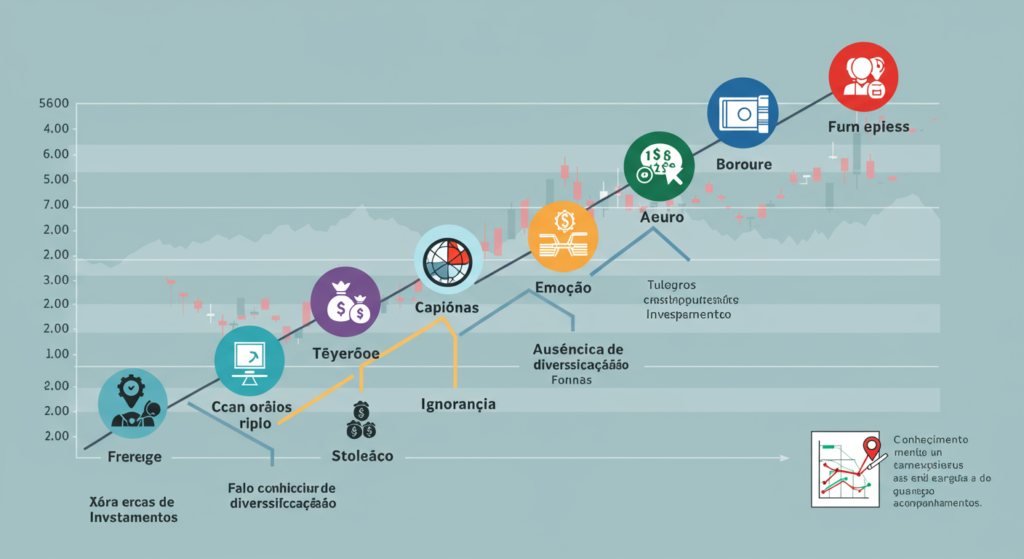

Este artigo irá abordar os sete erros mais devastadores que podem arruinar sua carteira de investimentos, oferecendo insights práticos e estratégias para evitá-los. Compreender esses erros e como preveni-los pode fazer a diferença entre o sucesso e o fracasso em seus investimentos, independentemente do seu nível de experiência ou do tamanho do seu patrimônio.

Falta de Diversificação: O Risco de Colocar Todos os Ovos na Mesma Cesta

A diversificação inadequada representa um dos maiores perigos para qualquer carteira de investimentos. Muitos investidores, especialmente aqueles em início de jornada, tendem a concentrar seus recursos em poucos ativos ou setores, acreditando que assim maximizarão seus retornos. Esta estratégia pode funcionar em mercados favoráveis, mas se torna extremamente perigosa quando as condições mudam.

A concentração excessiva em um único ativo ou setor expõe o investidor a riscos desnecessários. Imagine um investidor que concentra 80% de sua carteira de investimentos em ações de tecnologia. Durante o boom das empresas de tecnologia, essa estratégia pode parecer genial, mas quando o setor enfrenta dificuldades, as perdas podem ser catastróficas. A diversificação não é apenas sobre ter diferentes ações, mas sobre distribuir os investimentos entre diferentes classes de ativos, setores, geografias e até mesmo estratégias de investimento.

Uma estratégia de diversificação eficaz deve considerar correlações entre ativos. Não adianta ter dez ações diferentes se todas pertencem ao mesmo setor ou respondem aos mesmos fatores econômicos. A verdadeira diversificação envolve equilibrar renda fixa e renda variável, investimentos nacionais e internacionais, ativos tangíveis e intangíveis. Além disso, é importante diversificar temporalmente através de aportes regulares, aproveitando as oscilações do mercado a seu favor.

Decisões Baseadas em Emoções: Quando o Coração Governa a Mente

O investimento emocional é talvez o erro mais comum e destrutivo que pode afetar uma carteira de investimentos. As emoções humanas, especialmente o medo e a ganância, são os maiores inimigos do investidor racional. Quando os mercados sobem, a euforia leva muitos a investir no pior momento possível, comprando no topo. Quando os mercados desabam, o pânico força vendas precipitadas, cristalizando prejuízos que poderiam ser temporários.

A psicologia dos investimentos mostra que nosso cérebro não está naturalmente preparado para lidar com as oscilações dos mercados financeiros. Tendemos a sentir mais intensamente a dor de uma perda do que o prazer de um ganho equivalente, um fenômeno conhecido como aversão à perda. Isso leva a comportamentos autodestrutivos, como segurar investimentos perdedores na esperança de recuperação e vender investimentos ganhadores muito cedo.

Para combater essas tendências emocionais em sua carteira de investimentos, é fundamental desenvolver disciplina e seguir estratégias pré-definidas. Estabeleça critérios objetivos para compra e venda, baseados em análises fundamentais e técnicas, não em sentimentos. Mantenha um diário de investimentos para documentar as razões por trás de cada decisão, isso ajuda a identificar padrões emocionais prejudiciais. Considere também automatizar investimentos através de aportes programados, removendo a tentação de timing do mercado.

Timing de Mercado: A Ilusão de Conseguir Prever o Futuro

Tentar acertar o timing do mercado é uma das armadilhas mais sedutoras e destrutivas para uma carteira de investimentos. A ideia de comprar no fundo e vender no topo é extremamente atrativa, mas a realidade é que mesmo profissionais experientes raramente conseguem fazer isso consistentemente. Estudos mostram que investidores que tentam fazer timing do mercado frequentemente obtêm retornos inferiores àqueles que mantêm estratégias de longo prazo.

O problema fundamental do timing de mercado é que requer acertar duas decisões difíceis: quando sair e quando entrar novamente. Mesmo que você acerte a primeira, ainda precisa saber o momento certo de retornar, e cada erro composto reduz significativamente o desempenho da sua carteira de investimentos. Além disso, os melhores dias do mercado frequentemente seguem os piores dias, e quem está fora pode perder recuperações importantes.

Uma abordagem mais eficaz é o dollar cost averaging ou aportes regulares, onde você investe uma quantia fixa regularmente, independentemente das condições do mercado. Esta estratégia elimina a necessidade de timing e aproveita a volatilidade a seu favor, comprando mais unidades quando os preços estão baixos e menos quando estão altos. Para sua carteira de investimentos, isso significa crescimento mais consistente e menos estresse emocional.

Custos Elevados: Como as Taxas Podem Devorar Seus Retornos

Os custos de investimento são frequentemente subestimados, mas podem ter um impacto devastador no crescimento de longo prazo de uma carteira de investimentos. Taxas aparentemente pequenas, como 1% ou 2% ao ano, podem consumir uma parcela significativa dos retornos ao longo de décadas devido ao efeito dos juros compostos. Um investimento que poderia render 8% ao ano, líquido de taxas de 2%, resulta em apenas 6% de retorno real, uma diferença que se torna enorme ao longo do tempo.

Existem diversos tipos de custos que podem corroer sua carteira de investimentos: taxas de administração de fundos, taxas de performance, custos de corretagem, taxas de custódia, e até mesmo o imposto sobre operações financeiras em algumas transações. Muitos investidores focam apenas na rentabilidade bruta e ignoram esses custos, descobrindo tardiamente que seus retornos líquidos são muito menores do que esperavam.

Para otimizar os custos em sua carteira de investimentos, considere investir em produtos de baixo custo como ETFs (Exchange Traded Funds) ao invés de fundos ativamente gerenciados caros. Compare sempre as taxas entre diferentes opções antes de investir. Para investimentos em ações individuais, considere corretoras com custos reduzidos e evite operações excessivas que geram custos desnecessários. Lembre-se: cada real poupado em taxas é um real a mais trabalhando para o crescimento do seu patrimônio.

Falta de Planejamento e Objetivos Claros na Gestão da Carteira

A ausência de um planejamento financeiro estruturado é um erro que pode comprometer completamente o desempenho de uma carteira de investimentos. Muitos investidores começam a investir sem ter objetivos claros, prazos definidos ou estratégias adequadas ao seu perfil de risco. Essa falta de direcionamento leva a decisões inconsistentes e frequentemente prejudiciais ao longo do tempo.

Sem objetivos específicos, torna-se impossível avaliar se sua carteira de investimentos está performando adequadamente. Um investidor que está poupando para a aposentadoria em 30 anos deveria ter uma estratégia completamente diferente de alguém que está juntando dinheiro para comprar uma casa em 5 anos. O horizonte de tempo, a tolerância ao risco e as necessidades de liquidez são fatores fundamentais que devem moldar a composição da carteira.

O desenvolvimento de um plano de investimentos sólido para sua carteira de investimentos deve incluir objetivos quantificados (quanto você quer acumular e quando), definição do perfil de risco, alocação de ativos apropriada, e critérios para rebalanceamento. Este plano deve ser revisado periodicamente, mas não alterado a cada oscilação do mercado. Ter um plano escrito ajuda a manter o foco e evita decisões impulsivas que podem prejudicar seus resultados de longo prazo.

Negligenciar o Rebalanceamento: Mantendo sua Carteira nos Trilhos

O rebalanceamento de carteira é uma prática essencial que muitos investidores ignoram, colocando suas carteiras de investimentos em risco desnecessário. Com o tempo, diferentes ativos em sua carteira performam de maneira distinta, alterando a alocação original que você havia planejado. Por exemplo, se você inicialmente alocou 60% em ações e 40% em renda fixa, após um período de alta das ações, essa proporção pode se tornar 70% e 30%, expondo você a mais risco do que desejava.

A falta de rebalanceamento regular pode levar sua carteira de investimentos a se tornar excessivamente concentrada em ativos que tiveram bom desempenho recente, justamente quando esses ativos podem estar sobrevalorizados e prontos para uma correção. Além disso, sem rebalanceamento, você pode estar deixando de aproveitar oportunidades em ativos que estão temporariamente desvalorizados mas com bom potencial de recuperação.

Uma estratégia de rebalanceamento eficaz para sua carteira de investimentos pode ser baseada em tempo (trimestral, semestral ou anual) ou em desvios percentuais da alocação alvo (quando um ativo se desvia mais de 5% ou 10% da alocação original). O rebalanceamento força você a vender alto e comprar baixo, uma das poucas estratégias que realmente funciona de forma consistente nos mercados. Considere também os custos de transação e implicações fiscais ao rebalancear, buscando o momento mais eficiente para fazer esses ajustes.

Estratégias Práticas para Proteger Sua Carteira de Investimentos

Implementar estratégias de proteção é fundamental para blindar sua carteira de investimentos contra os erros mais comuns. A primeira estratégia é a educação financeira continuada – nunca pare de aprender sobre investimentos, mercados e economia. Dedique tempo regularmente para ler livros especializados, acompanhar análises de profissionais respeitados e entender as tendências que podem afetar seus investimentos.

Desenvolva um sistema de controle de riscos robusto para sua carteira de investimentos. Isso inclui definir limites máximos de perda para investimentos individuais (stop loss), estabelecer percentuais máximos para cada tipo de ativo, e manter sempre uma reserva de emergência fora da carteira de investimentos. Considere também a utilização de instrumentos de hedge quando apropriado, especialmente em momentos de maior incerteza econômica.

A tecnologia pode ser uma grande aliada na gestão eficiente de sua carteira de investimentos. Utilize aplicativos e plataformas que oferecem acompanhamento automático de performance, alertas de rebalanceamento, e análises de risco em tempo real. Mantenha registros detalhados de todas as transações e decisões, isso não apenas ajuda no controle tributário, mas também permite análises posteriores para identificar padrões e melhorar suas estratégias.

Por fim, considere buscar orientação profissional quando necessário. Um consultor financeiro qualificado pode ajudar a identificar pontos cegos em sua estratégia e oferecer perspectivas objetivas que você pode não conseguir ter sozinho. Mesmo investidores experientes podem se beneficiar de uma segunda opinião profissional, especialmente em momentos de grandes mudanças na vida ou nos mercados que podem afetar sua carteira de investimentos.

Proteger sua carteira de investimentos dos erros mais comuns requer disciplina, conhecimento e uma abordagem sistemática. Os sete erros discutidos neste artigo – falta de diversificação, decisões emocionais, tentativas de timing de mercado, custos elevados, falta de planejamento, negligência do rebalanceamento e ausência de estratégias de proteção – são armadilhas que podem ser evitadas com as práticas adequadas.

Lembre-se de que investir com sucesso é uma maratona, não uma corrida de velocidade. As decisões que você toma hoje em sua carteira de investimentos terão impacto por décadas. Mantenha-se focado em seus objetivos de longo prazo, seja disciplinado em suas estratégias, e nunca deixe que emoções temporárias comprometam seu futuro financeiro.

Você já identificou algum desses erros em sua carteira? Qual deles considera mais desafiador de superar? Compartilhe sua experiência nos comentários e ajude outros investidores a evitar essas armadilhas!

Perguntas Frequentes (FAQ)

1. Com que frequência devo rebalancear minha carteira de investimentos?

O rebalanceamento pode ser feito trimestralmente, semestralmente ou anualmente, dependendo de seu perfil. Uma abordagem híbrida, combinando revisões regulares com rebalanceamento quando há desvios significativos da alocação alvo (acima de 5-10%), costuma ser mais eficiente.

2. Qual o percentual mínimo de diversificação para uma carteira segura?

Não existe um número mágico, mas especialistas recomendam não concentrar mais de 5-10% em um único ativo e diversificar entre pelo menos 3-4 classes de ativos diferentes (ações nacionais, internacionais, renda fixa, imóveis, etc.).

3. Como posso controlar minhas emoções ao investir?

Desenvolva um plano de investimentos por escrito e siga-o religiosamente. Automatize aportes quando possível, evite checar sua carteira diariamente, e considere técnicas de mindfulness para manter a calma em períodos de volatilidade.

4. É possível recuperar uma carteira que já sofreu grandes perdas?

Sim, mas requer tempo, disciplina e possíveis ajustes na estratégia. Analise os erros cometidos, reestruture sua carteira com foco em diversificação e custos baixos, e mantenha aportes regulares. A recuperação é possível, mas pode levar anos.

5. Quando devo buscar ajuda profissional para gerenciar minha carteira?

Considere orientação profissional quando sua carteira atingir um valor significativo (acima de R$ 100.000), quando você não tem tempo para gerenciá-la adequadamente, ou quando enfrenta situações complexas como planejamento sucessório ou grandes mudanças de vida.

Fundador e editor-chefe do Money Saverng, uma das principais plataformas de educação financeira do Brasil. Sua jornada no mundo dos investimentos começou ainda jovem, quando percebeu que o conhecimento financeiro tradicional não estava ao alcance da maioria das pessoas.